Dự Báo Kết Quả Kinh Doanh Quý 3/2024 Sẽ Phục Hồi Mạnh Mẽ

Cổ phiếu Hòa Phát (HPG) đang trở thành tâm điểm chú ý của giới đầu tư nhờ kết quả kinh doanh khả quan trong Quý 3/2024. Với việc giá nguyên vật liệu đầu vào giảm mạnh, tỷ giá VND/USD biến động có lợi, cùng với sản lượng bán ra đạt mức kỷ lục, HPG được dự báo sẽ tiếp tục ghi nhận lợi nhuận tăng trưởng vượt bậc. Bài viết dưới đây sẽ phân tích chi tiết về tình hình kinh doanh của HPG và khuyến nghị mua cổ phiếu HPG.

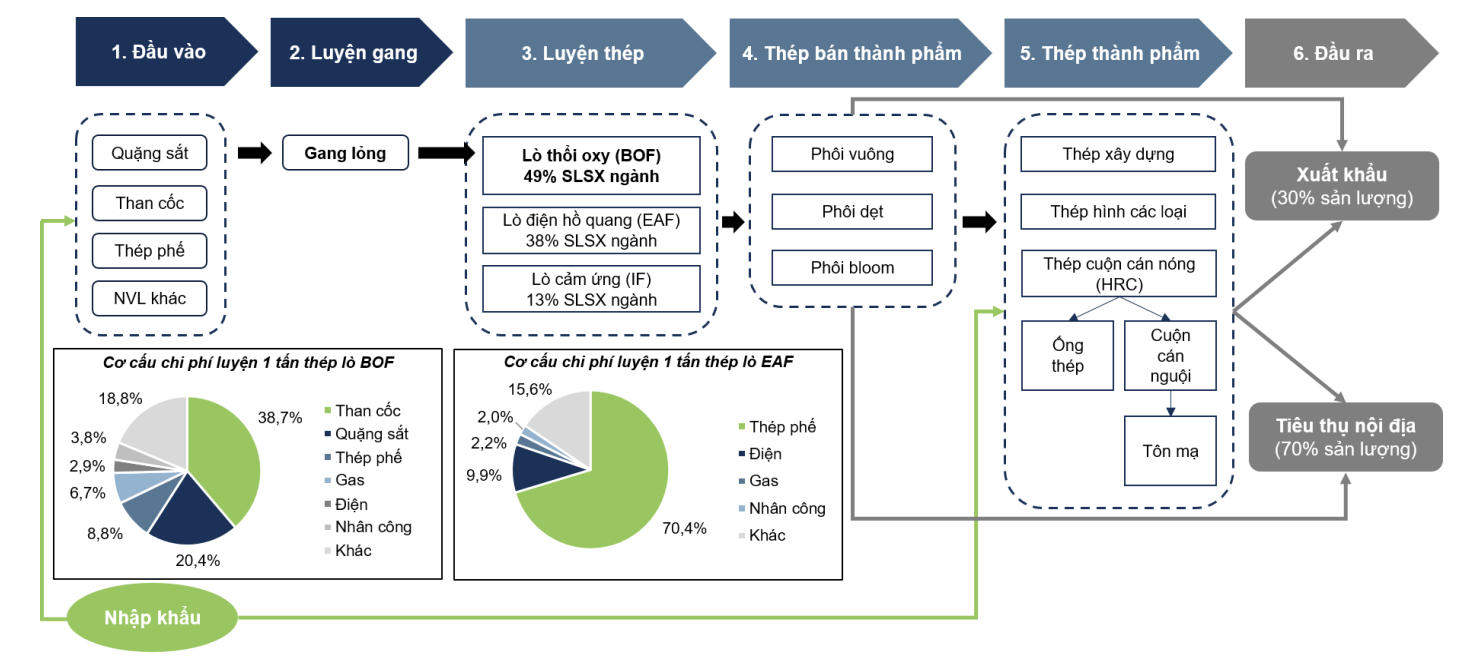

Cơ cấu chi phí lò Cao của HPG (BOF)

Cơ cấu chi phí lò Cao của HPG (BOF)

Giá nguyên vật liệu đầu vào giảm sâu

Giá các nguyên vật liệu chính như than cốc và quặng sắt giảm mạnh trong Quý 3/2024 đã giúp Hòa Phát tối ưu hóa chi phí sản xuất:

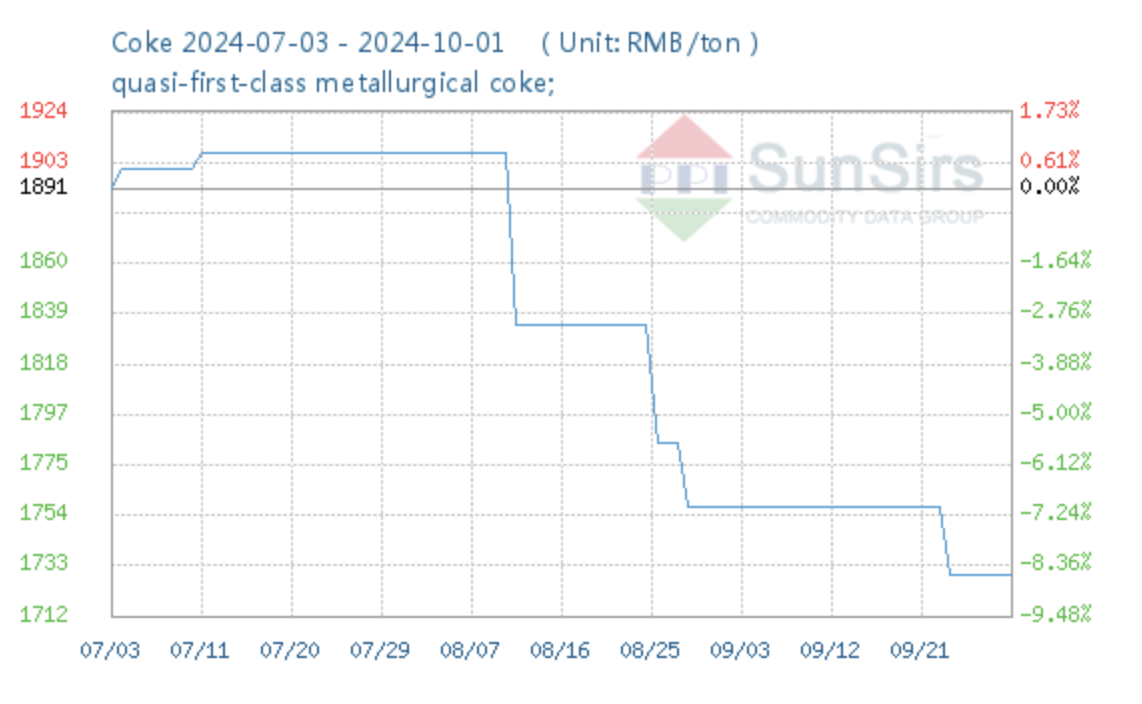

- Giá than cốc giảm 8% so với Quý 2. Than cốc chiếm tới 38.7% trong cơ cấu chi phí sản xuất thép BOF, nên sự sụt giảm này giúp HPG giảm mạnh chi phí đầu vào, từ đó cải thiện biên lợi nhuận.

Giá than cốc

Giá than cốc

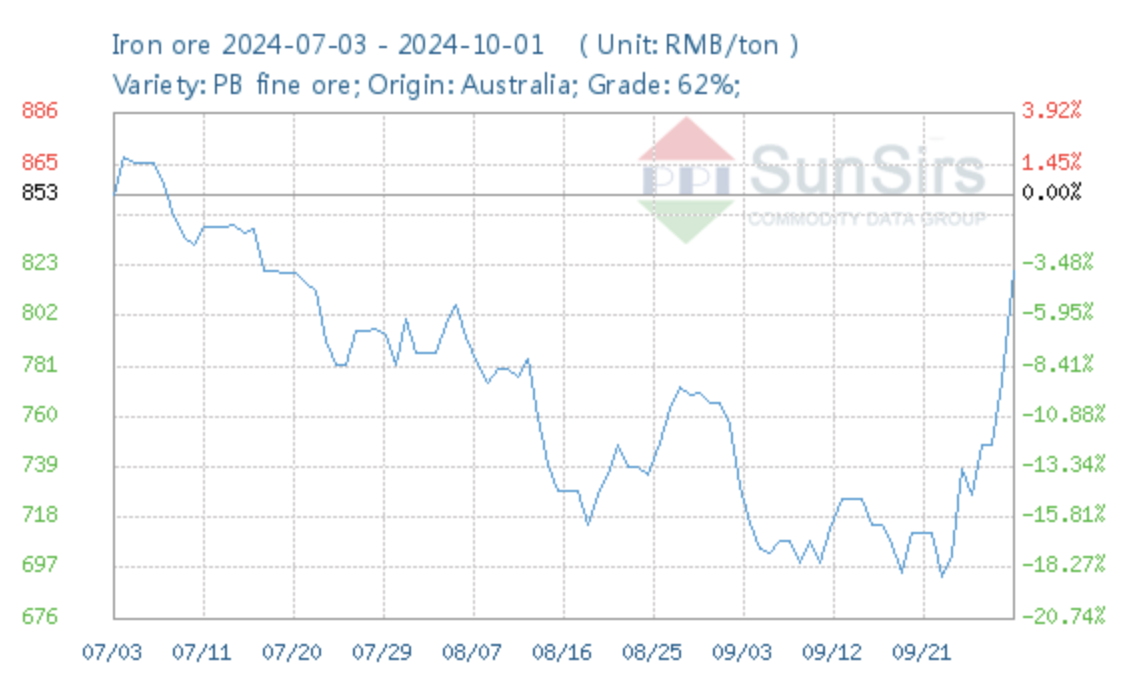

- Giá quặng sắt cũng giảm 4% so với Quý 2, tiếp tục tạo điều kiện thuận lợi để HPG tối ưu hóa lợi nhuận sản xuất.

Giá Quặng sắt

Giá Quặng sắt

Việc giảm giá nguyên vật liệu đã tạo ra hiệu ứng tích cực lớn cho HPG trong việc cải thiện lợi nhuận, giúp công ty duy trì sức cạnh tranh trong ngành thép.

Sản lượng bán ra đạt mức kỷ lục

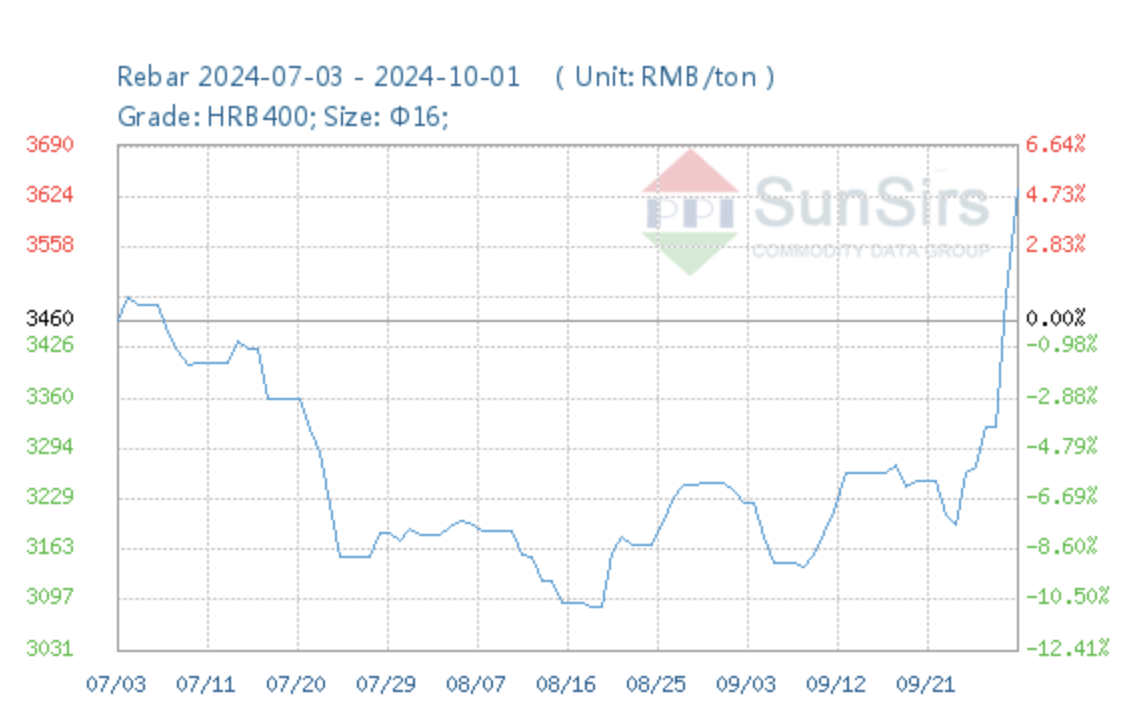

Mặc dù giá thép cuộn cán nóng (HRC) giảm 7% so với Quý 2, Hòa Phát được dự báo vẫn ghi nhận sản lượng bán ra đạt mức kỷ lục trong Quý 3. Nhu cầu tiêu thụ thép trong nước và xuất khẩu tăng mạnh đã giúp HPG duy trì doanh thu ổn định và đảm bảo lợi nhuận tăng trưởng bền vững.

Giá HRB (Thép vằn xây dựng) tăng trở lại ở Trung Quốc sau khi sản lượng thép giảm 1/3 trong tháng 8.

Giá HRB (Thép vằn xây dựng) tăng trở lại ở Trung Quốc sau khi sản lượng thép giảm 1/3 trong tháng 8.

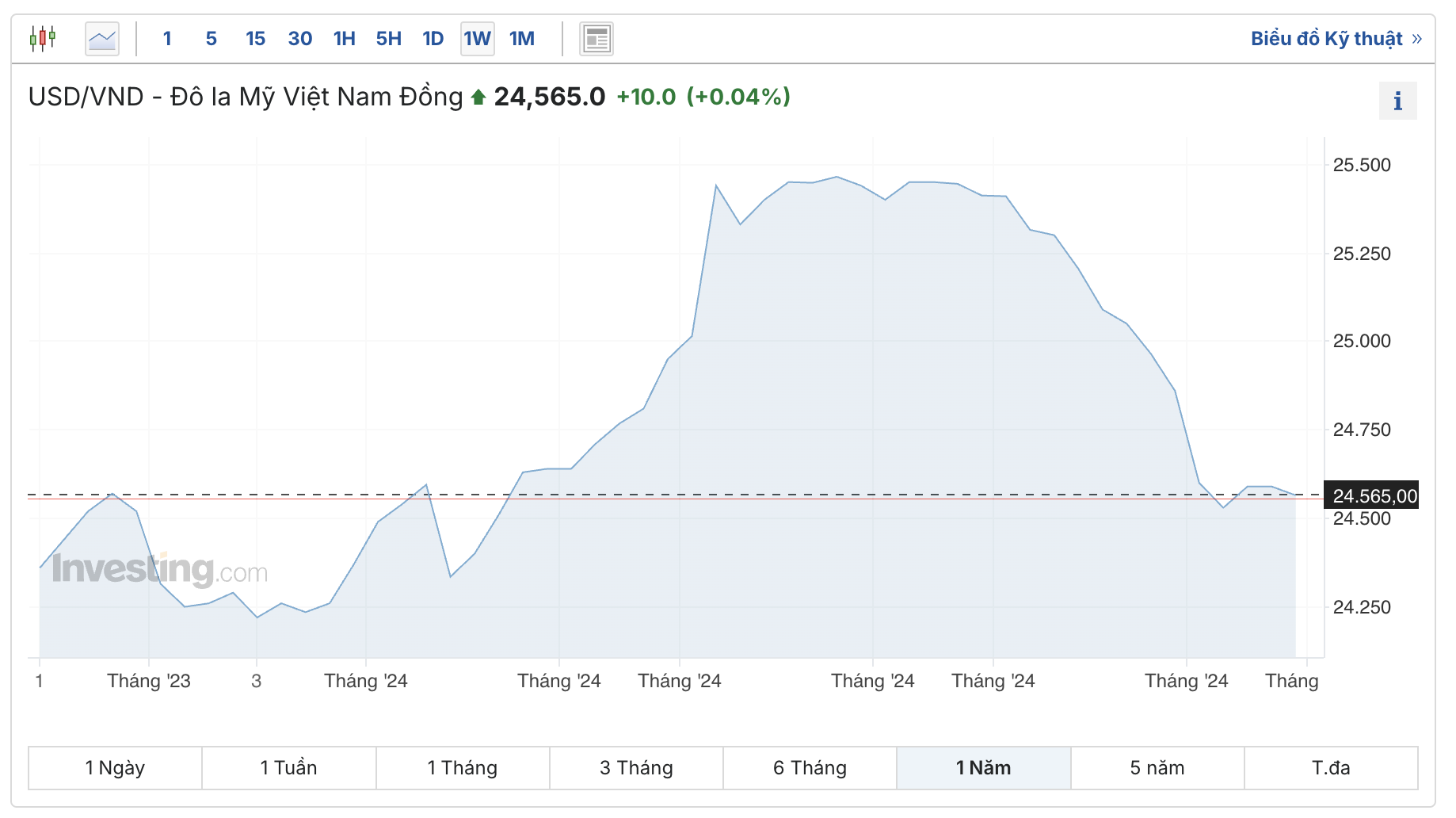

Lợi nhuận từ chênh lệch tỷ giá VND/USD

Một trong những yếu tố quan trọng nhất trong kết quả kinh doanh Quý 3 của Hòa Phát là tỷ giá VND/USD giảm 3% so với Quý 2. Điều này mang lại lợi nhuận lớn cho HPG qua ba kênh chính:

Tỷ giá VND/USD giảm mạnh trong quý 3

Tỷ giá VND/USD giảm mạnh trong quý 3

- Giảm chi phí vay ngoại tệ: HPG thường xuyên vay ngoại tệ để nhập khẩu nguyên liệu, do đó việc tỷ giá giảm giúp giảm chi phí lãi vay.

- Tiết kiệm chi phí nhập khẩu: Với tỷ giá giảm, HPG tiết kiệm chi phí nhập khẩu quặng sắt và than cốc, cải thiện hiệu quả hoạt động.

- Lợi nhuận từ chênh lệch tỷ giá: Việc đánh giá lại các khoản nợ ngoại tệ tạo ra khoản lợi nhuận từ chênh lệch tỷ giá, đóng góp lớn vào lợi nhuận tài chính của HPG trong quý này.

Dự báo kết quả kinh doanh tiếp tục phục hồi mạnh so với cùng kỳ

Với sự hỗ trợ từ giá nguyên vật liệu giảm, nhu cầu thị trường mạnh mẽ và lợi nhuận từ chênh lệch tỷ giá, Hòa Phát dự kiến sẽ ghi nhận kết quả kinh doanh phục hồi mạnh mẽ so với cùng kỳ năm trước. Điều này sẽ giúp HPG giữ vững đà tăng trưởng trong các quý tiếp theo và khẳng định vị thế là một trong những doanh nghiệp thép hàng đầu tại Việt Nam.

Với những yếu tố tích cực trong hoạt động kinh doanh và sự cải thiện rõ rệt về chi phí sản xuất, Hòa Phát hiện tại là cổ phiếu có tiềm năng lớn. Chúng tôi khuyến nghị mua cổ phiếu HPG cho các nhà đầu tư trung và dài hạn, bởi HPG đang có nền tảng vững chắc để tiếp tục tăng trưởng mạnh mẽ trong thời gian tới.

Việc giá nguyên vật liệu đầu vào giảm mạnh cùng với sự hỗ trợ tích cực từ chênh lệch tỷ giá đã giúp Hòa Phát phục hồi mạnh mẽ trong Quý 3/2024. HPG là một trong những cổ phiếu hấp dẫn nhất trong ngành thép hiện nay, phù hợp cho nhà đầu tư muốn tích lũy cổ phiếu có tiềm năng tăng trưởng dài hạn.

Đầu tư vào cổ phiếu HPG là cơ hội tuyệt vời để đón đầu xu hướng phục hồi và tăng trưởng của ngành thép trong thời gian tới.

Liên Hệ Tư Vấn Đầu Tư

Chí Hiếu Faviz

Số điện thoại: 0903003672

Liên hệ ngay để mở tài khoản chứng khoán VPS ID BKLT và nhận tư vấn đầu tư chi tiết. Chúng tôi cam kết mang lại những thông tin đầu tư chất lượng và hỗ trợ bạn tối đa trong hành trình đầu tư của mình.

Tags: HPG , cổ phiếu thép , chí hiếu faviz , kết quả kinh doanh , dự báo