01/02/2024 Vnindex sẽ quay lại vùng hỗ trợ 1150-1160 điểm và tích luỹ

Vnindex điều chỉnh giảm mạnh về 1164 điểm , rơi khỏi vùng tích luỹ 1170-1180 dưới áp lực điều chỉnh của nhóm cổ phiếu ngân hàng, giá trị giao dịch tăng mạnh lên mức 21k tỷ, áp lực bán xuất hiện mạnh vào phiên chiều khi tâm lý nghỉ tết đang đến gần, dự kiến Vnindex sẽ quay lại vùng hỗ trợ 1150-1160 điểm và tích luỹ trước khi bước vào nhịp tăng bứt phá sau tết.

Bảng cập nhật khuyến nghị:

|

Ngành |

Cổ phiếu |

Catalyst đầu tư dài hạn |

Định giá |

Vị thế dài hạn |

Vị thế trading |

|---|---|---|---|---|---|

| CNTT | FPT | Tăng trưởng mạnh mẽ ở tất cả các khối kinh doanh | 120 | Nắm giữ | Mở mua 91 |

| Dầu khí | PVS | Kỷ nguyên vàng khi lô B khởi công | 50 | Nắm giữ | |

| Dầu khí | GAS | 100 | Nắm giữ | Mở mua 82 | |

| Thực phẩm | VNM | Giá sửa nguyên liệu giảm cải thiện biên LNG, khối ngoại yêu thích trở lại | 100 | Nắm giữ | Mở mua 72 |

| Bán lẻ | MWG | Bách hóa xanh thành công chinh phục người tiêu dùng | 70 | Nắm giữ | Mở mua 42 |

| Ngân hàng | ACB | Tăng trưởng bền vững, chi phí vốn giảm,không TPDN | 28 | Nắm giữ | Mở mua 21.6 |

| Ngân hàng | CTG | 38 | Nắm giữ | ||

| Ngân hàng | MBB | 24 | |||

| Chứng khoán | SSI | Kì vọng KRX đi vào vận hành, danh mục tự doanh bền vững | 38 | Chốt lời 33.8 | |

| Chứng khoán | VCI | 42 | |||

| Chứng khoán | VIX | 20 | |||

| Hóa chất | DGC | Phốt pho vàng tăng giá, nhu cầu nguyên liệu sản xuất bán dẫn tăng mạnh | 100 | Chốt lời 100 | Chốt lời 100 |

| Thủy sản | VHC | Đơn hàng phục hồi, nhu cầu tăng mạnh vào cuối năm | 90 | Nắm giữ | Chốt lời 75 |

| Phân đạm | DCM | Giá phân bón tăng trở lại, nhà máy hết khấu hao | 40 | Nắm giữ | Mở mua 32 |

| Phân đạm | DPM | 45 | Nắm giữ | ||

| Vận tải biển | HAH | Giá cước vận tải biển tăng, bổ sung đội tàu mới | 42 | Nắm giữ | Mở mua 38.5 |

| Vận tải biển | PVT | Giá cước vận tải dầu neo cao, bổ sung đội tàu mới | 28 | ||

| Thép | HPG | Tất cả các lò cao hoạt động trở lại, kinh tế Trung Quốc khởi sắc hỗ trợ giá thép | 32 | Chốt lời 27.8 | |

| VLXD | BMP | Cổ tức tiền mặt cao, nguyên vật liệu đầu vào giảm | 95 |

Chỉ số VNIndex giảm 1,3% (-15,3 điểm) trong phiên hôm nay và đóng cửa ở mức 1.164,3 điểm. Diễn biến của nhóm ngân hàng ảnh hưởng đến thị trường khi giá cổ phiếu của các ngân hàng vốn hóa lớn đều giảm. Phiên giao dịch hôm nay khép lại với 101 mã tăng, 393 mã giảm và 62 mã đi ngang. Thanh khoản tăng lên 21.847 tỷ đồng.

- Nhóm ngân hàng gồm VCB (-2,8%), BID (-1,6%), CTG (-1,9%), VPB (-1,5%) và TCB (-1,9%) nằm trong số 10 cổ phiếu lấy đi nhiều điểm giảm nhất trong phiên hôm nay.

- Trong nhóm bất động sản, VIC (-0,5%) và VHM (-1,2%) giảm trong khi VRE (-4,1%) và KBC (-2,3%) giảm mạnh. NVL (+1,5%) và DIG (+0,6%) đều tăng.

- Trong nhóm thực phẩm & đồ uống, MSN (-2,6%) giảm mạnh trong khi mã bia SAB (-1,6%) và mã xuất khẩu cá VHC (-1,6%) giảm. Mã nông sản HAG (-5,0%) giảm mạnh. Mã sữa VNM (+0,2%) tăng nhẹ.

- Các mã giảm giá đáng chú ý khác bao gồm mã sản xuất cao su GVR (-2,4%), GAS (-1,3%), mã thép HPG (-0,9%) và mã bán lẻ MWG (-0,9%).

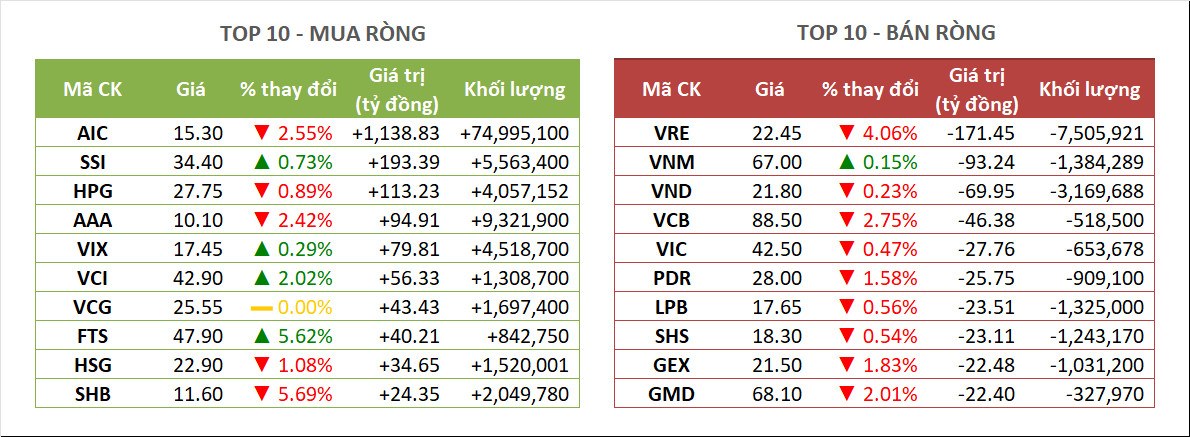

Khối ngoại mua ròng 123 tỷ đồng.

*Khuyến nghị trading phục thuộc nhiều vào diễn biến thị trường trong phiên, anh chị tham gia group tư vấn của Faviz để được hỗ trợ trực tiếp.

Tài chính quốc tế:

Chứng khoán Mỹ phản ứng tiêu cực sau khi Chủ tịch Cục Dự trữ liên bang (Fed) thừa nhận cơ quan này chưa sẵn sàng cắt giảm lãi suất vào tháng 3.

Chứng khoán Mỹ phản ứng tiêu cực sau khi Chủ tịch Cục Dự trữ liên bang (Fed) thừa nhận cơ quan này chưa sẵn sàng cắt giảm lãi suất vào tháng 3.

Chốt phiên giao dịch 31/1, chỉ số Dow Jones Industrial Average giảm 317,01 điểm, tương đương 0,82%, xuống 38.150,3 điểm. Chỉ số S&P 500 giảm 1,61% xuống 4.845,65 điểm. Chỉ số Nasdaq Composite giảm mạnh nhất với 2,23% xuống 15.164,01 điểm. Đây là phiên giảm mạnh nhất của chỉ số Dow Jones kể từ tháng 12/2023; của hai chỉ số Nasdaq, S&P 500 trong vòng lần lượt 4 và 5 tháng trở lại đây.

Chứng khoán châu Á - Thái Bình Dương diễn biến trái chiều trong phiên giao dịch 31/1. Chứng khoán Trung Quốc tiếp tục giảm điểm khi hoạt động sản xuất công nghiệp của nước này tiếp tục nằm trong xu hướng giảm. Chốt phiên, chỉ số Shanghai Composite giảm 1,48%; chỉ số Shenzhen Component giảm 1,95%; chỉ số CSI 300 giảm 0,91% xuống 3.215,35 điểm, thấp nhất trong vòng 5 năm trở lại đây. Cùng chung diễn biến tiêu cực, chỉ số Hang Seng (Hong Kong) giảm 1,39%; chỉ số Kospi (Hàn Quốc) giảm 0,07%. Ở chiều ngược lại, chỉ số S&P/ASX 200 (Australia), Nikkei 225 (Nhật Bản) tăng lần lượt 1,06% và 0,6%.

Chứng khoán châu Á - Thái Bình Dương diễn biến trái chiều trong phiên giao dịch 31/1. Chứng khoán Trung Quốc tiếp tục giảm điểm khi hoạt động sản xuất công nghiệp của nước này tiếp tục nằm trong xu hướng giảm. Chốt phiên, chỉ số Shanghai Composite giảm 1,48%; chỉ số Shenzhen Component giảm 1,95%; chỉ số CSI 300 giảm 0,91% xuống 3.215,35 điểm, thấp nhất trong vòng 5 năm trở lại đây. Cùng chung diễn biến tiêu cực, chỉ số Hang Seng (Hong Kong) giảm 1,39%; chỉ số Kospi (Hàn Quốc) giảm 0,07%. Ở chiều ngược lại, chỉ số S&P/ASX 200 (Australia), Nikkei 225 (Nhật Bản) tăng lần lượt 1,06% và 0,6%.

Tin tức:

Hoạt động sản xuất tại Trung Quốc sụt giảm tháng thứ tư liên tiếp. Cụ thể, chỉ số nhà quản trị mua hàng (PMI) tháng 1 của nước này đạt 49,2 điểm. Dù tăng 0,2 điểm so với tháng liền kề trước đó nhưng kết quả trên vẫn nằm dưới ngưỡng trung lập 50 điểm, phân tách hai xu hướng tăng và giảm. Trong khi đó, chỉ số PMI phi sản xuất (bao gồm xây dựng và dịch vụ) tăng từ 50,4 điểm lên 50,7 điểm.

Hoạt động sản xuất tại Trung Quốc sụt giảm tháng thứ tư liên tiếp. Cụ thể, chỉ số nhà quản trị mua hàng (PMI) tháng 1 của nước này đạt 49,2 điểm. Dù tăng 0,2 điểm so với tháng liền kề trước đó nhưng kết quả trên vẫn nằm dưới ngưỡng trung lập 50 điểm, phân tách hai xu hướng tăng và giảm. Trong khi đó, chỉ số PMI phi sản xuất (bao gồm xây dựng và dịch vụ) tăng từ 50,4 điểm lên 50,7 điểm.

Sản lượng công nghiệp của Hàn Quốc tăng chậm lại trong tháng 12/2023. Cụ thể, chỉ số trên tăng 0,6%, thấp hơn nhiều so với mức tăng 3,3% của tháng 11. Trong khi đó, doanh số bán lẻ tại xứ sở kim chi lại sụt giảm 0,8% so với tháng 11/2023, ngược chiều đà tăng 1% của tháng liền kề trước đó. Nếu tính vắt năm, chỉ số này cao hơn 2,2% so với cùng kỳ năm 2022.

Sản lượng công nghiệp của Hàn Quốc tăng chậm lại trong tháng 12/2023. Cụ thể, chỉ số trên tăng 0,6%, thấp hơn nhiều so với mức tăng 3,3% của tháng 11. Trong khi đó, doanh số bán lẻ tại xứ sở kim chi lại sụt giảm 0,8% so với tháng 11/2023, ngược chiều đà tăng 1% của tháng liền kề trước đó. Nếu tính vắt năm, chỉ số này cao hơn 2,2% so với cùng kỳ năm 2022.

Kinh tế Hong Kong (Trung Quốc) tăng 3,2% trong năm 2023, thấp hơn dự báo tăng 3,4% của giới chuyên gia đồng thời nằm dưới tốc độ tăng trưởng 3,7% của năm liền kề trước đó. Nền kinh tế của thành phố này gặp khó trước ảnh hưởng từ lộ trình thắt chặt chính sách tiền tệ của Cục Dự trữ liên bang Mỹ (Fed) cũng như đà chững lại của Trung Quốc. Người đại diện chính quyền thành phố cho biết đà suy giảm kim ngạch xuất khẩu, một trong những yếu tố ảnh hưởng tiêu cực tới tăng trưởng, có thể kéo dài sang năm nay.

Kinh tế Hong Kong (Trung Quốc) tăng 3,2% trong năm 2023, thấp hơn dự báo tăng 3,4% của giới chuyên gia đồng thời nằm dưới tốc độ tăng trưởng 3,7% của năm liền kề trước đó. Nền kinh tế của thành phố này gặp khó trước ảnh hưởng từ lộ trình thắt chặt chính sách tiền tệ của Cục Dự trữ liên bang Mỹ (Fed) cũng như đà chững lại của Trung Quốc. Người đại diện chính quyền thành phố cho biết đà suy giảm kim ngạch xuất khẩu, một trong những yếu tố ảnh hưởng tiêu cực tới tăng trưởng, có thể kéo dài sang năm nay.

Nhà đầu tư và người dân Trung Quốc đẩy mạnh mua vàng trong bối cảnh thị trường bất động sản vẫn chìm sâu trong khủng hoảng và thị trường chứng khoán giảm điểm mạnh. Theo Uy ban Vàng Thế giới, Trung Quốc chính là điểm sáng trên thị trường khi ghi nhận dòng tiền lớn đổ vào sản phẩm kim loại quý Này. Cùng với nhu cầu “lớn” từ phía các ngân hàng trung ương, nhu cầu từ nền kinh tế số hai thế giới góp phần đưa giá vàng lên ngưỡng cao kỷ lục hồi tháng trước và liên tục duy trì trên ngưỡng 2.000 USD từ đầu năm 2024.

Samsung Electronics lạc quan về viễn cảnh nhu cầu chip nhớ hồi phục trong năm 2024 dù ghi nhận mức giảm 74% lợi nhuận trong quý IV/2023. Cụ thể, trong giai đoạn ba tháng cuối năm, lợi nhuận ròng của tập đoàn đạt 6.300 tỷ won (tương đương 4,7 tỷ USD) do mảng kinh doanh chip lỗ nhiều hơn so với dự baos. Samsung dự báo nhu cầu các dòng chip hiệu năng cao sẽ tăng mạnh trong năm nay do sự phổ biến ngày một lớn của công nghệ trí tuệ nhân tạo. “Trong năm 2024, mảng chip nhớ được kỳ vọng tiếp tục phục hồi dù phải đối mặt với không ít thách thức”, công ty cho biết.

Takido - Hoàng Hân - Phúc Hiển

Tags: