Trước giờ giao dịch: Index hướng tới 1280 NĐT nên chuyển trạng thái sẵn sàng chốt lời

VNindex tăng điểm phiên thứ 6 liên tiếp với đà tăng tiếp tục duy trì rất mạnh mẽ đưa chỉ số lên 1245 điểm, áp sát vùng đỉnh ngắn hạn 1250, dòng tiền lan toả toàn thị trường và tập trung chính ở nhóm thép, chứng khoán, bất động sản, ngân hàng, thanh khoản tiếp tục duy trì tích cực ở mức 23k tỷ, theo đó đà tăng sẽ sớm hướng đến kháng cự chính 1280 điểm vì vậy nhà đầu tư cũng chuyển sang trạng thái sẵn sàng chốt lời

VNIndex mạnh mẽ vượt áp lực bán vào giữa phiên và phục hồi mạnh mẽ trong phiên chiều, đóng cửa tăng 0,9% lên 1.245,5 điểm, thanh khoản đạt 23,455 tỷ đồng.

- Nhóm nguyên liệu (HPG +4%, NKG, HSG, BMP tăng trần) dẫn đầu sự hồi phục nhờ thông tin tích cực về việc thúc đẩy giải ngân đầu tư công khi tỷ lệ giải ngân vốn đầu tư công hiện chỉ đạt khoảng 40% kế hoạch đề ra.

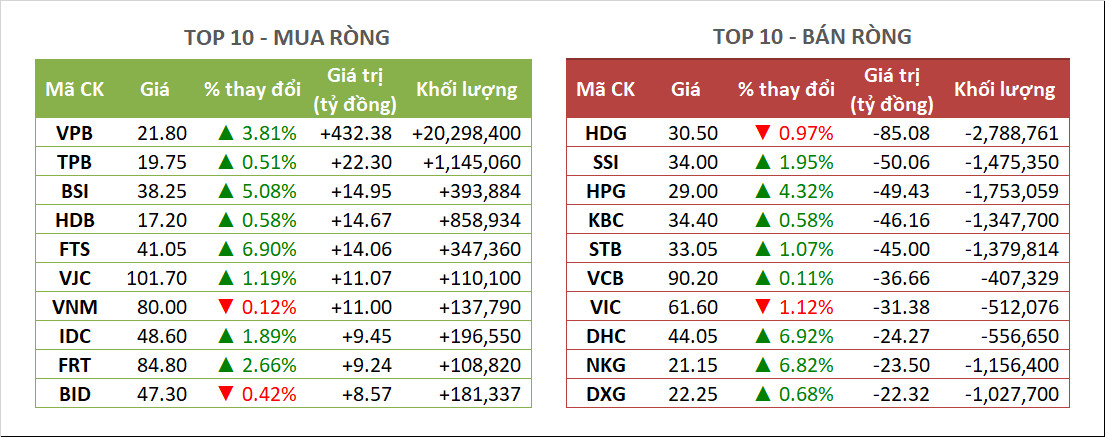

- Nhóm ngân hàng và bất động sản diễn biến tốt trong phiên chiều khi thị trường kỳ vọng vào các chính sách nới lỏng của NHNN sẽ tiếp tục được triển khai. VPB +3,8% được khối ngoại mua ròng 17,5 triệu USD. Nhóm chứng khoán tăng mạnh và giao dịch sôi động trong cả phiên.

- Dòng dầu khí (BSR, PVS, PVD) tiếp tục tăng khi giá dầu thế giới đạt đỉnh kể từ tháng 11 năm ngoái.

Đây là phiên tăng thứ 6 liên tiếp trong khi khối ngoại tiếp tục bán ròng -120 tỷ đồng.

*Khuyến nghị trading phục thuộc nhiều vào diễn biến thị trường trong phiên, anh chị tham gia group tư vấn của Faviz để được hỗ trợ trực tiếp.

Tài chính quốc tế:

Các chỉ số chính của chứng khoán Mỹ đồng loạt giảm điểm trong phiên giao dịch 6/9 trước quan ngại áp lực lạm phát tiếp tục neo cao, buộc Cục Dự trữ liên bang (Fed) phải tăng lãi suất.

Các chỉ số chính của chứng khoán Mỹ đồng loạt giảm điểm trong phiên giao dịch 6/9 trước quan ngại áp lực lạm phát tiếp tục neo cao, buộc Cục Dự trữ liên bang (Fed) phải tăng lãi suất.

Theo đó, chỉ số Dow Jones Industrial Average giảm 198,78 điểm, tương đương 0,58%, xuống 34.443,19 điểm. Chỉ số S&P 500 giảm 0,7% còn 4.465,48 điểm. Chỉ số Nasdaq Composite ghi nhận mức giảm mạnh nhất với 1,06% xuống còn 13.872,47 điểm.

Chứng khoán châu Á - Thái Bình Dương diễn biến trái chiều trong phiên giao dịch 6/9 sau khi Nga và Arab Saudi thông báo gia hạn kế hoạch cắt giảm sản lượng. Chỉ số Hang Seng của Hong Kong tăng nhẹ 0,059% bất chấp diễn biến tích cực của nhóm cổ phiếu bất động sản. Tại Australia, chỉ số S&P/ASX 200 giảm 0,78% dù nước này ghi nhận tăng trưởng kinh tế quý II cao hơn dự báo. Cùng chung diễn biến tiêu cực, chỉ số Kospi (Hàn Quốc) giảm 0,73%. Chứng khoán Trung Quốc trái chiều với chỉ số Shanghai Composite tăng 0,21% trong khi Shenzhen Component giảm 0,13%. Chứng khoán Nhật Bản tăng phiên thứ tám liên tiếp với chỉ số Nikkei 225 tăng 0,62%, chỉ số Topix tăng 0,38% lên đỉnh mới sau 33 năm.

Chứng khoán châu Á - Thái Bình Dương diễn biến trái chiều trong phiên giao dịch 6/9 sau khi Nga và Arab Saudi thông báo gia hạn kế hoạch cắt giảm sản lượng. Chỉ số Hang Seng của Hong Kong tăng nhẹ 0,059% bất chấp diễn biến tích cực của nhóm cổ phiếu bất động sản. Tại Australia, chỉ số S&P/ASX 200 giảm 0,78% dù nước này ghi nhận tăng trưởng kinh tế quý II cao hơn dự báo. Cùng chung diễn biến tiêu cực, chỉ số Kospi (Hàn Quốc) giảm 0,73%. Chứng khoán Trung Quốc trái chiều với chỉ số Shanghai Composite tăng 0,21% trong khi Shenzhen Component giảm 0,13%. Chứng khoán Nhật Bản tăng phiên thứ tám liên tiếp với chỉ số Nikkei 225 tăng 0,62%, chỉ số Topix tăng 0,38% lên đỉnh mới sau 33 năm.

Tin tức:

Theo kết quả khảo sát của ngân hàng trung ương Singapore, nhóm chuyên gia tham gia đồng loạt hạ triển vọng tăng trưởng cũng như áp lực giá cả tại quốc đảo này. Cụ thể, tăng trưởng của nước này trong năm 2023 được dự báo giảm từ 1,4% xuống 1% trong khi lạm phát cũng “hạ nhiệt” từ 5% xuống 4,7%. Theo 22 chuyên gia, đà suy yếu kinh tế toàn cầu chính là rủi ro lớn nhất đối với kinh tế Singapore ở thời điểm hiện tại.

Theo kết quả khảo sát của ngân hàng trung ương Singapore, nhóm chuyên gia tham gia đồng loạt hạ triển vọng tăng trưởng cũng như áp lực giá cả tại quốc đảo này. Cụ thể, tăng trưởng của nước này trong năm 2023 được dự báo giảm từ 1,4% xuống 1% trong khi lạm phát cũng “hạ nhiệt” từ 5% xuống 4,7%. Theo 22 chuyên gia, đà suy yếu kinh tế toàn cầu chính là rủi ro lớn nhất đối với kinh tế Singapore ở thời điểm hiện tại.

Kinh tế Australia tăng trưởng 2,1% trong quý II/2023 so với cùng kỳ năm ngoái, cao hơn dự báo tăng 1,8% của Reuters. Tuy nhiên, con số thực tế lại thấp hơn mức tăng 2,3% ghi nhận trong quý I. Nếu tính vắt quý, tổng sản phẩm quốc nội (GDP) của xứ sở kangaroo tăng 0,4%, tháng tăng thứ bảy liên tiếp. Theo Văn phòng thống kê nước này, xuất khẩu và đầu tư là hai mảng đóng góp lớn nhất vào đà tăng trưởng quý vừa qua.

Kinh tế Australia tăng trưởng 2,1% trong quý II/2023 so với cùng kỳ năm ngoái, cao hơn dự báo tăng 1,8% của Reuters. Tuy nhiên, con số thực tế lại thấp hơn mức tăng 2,3% ghi nhận trong quý I. Nếu tính vắt quý, tổng sản phẩm quốc nội (GDP) của xứ sở kangaroo tăng 0,4%, tháng tăng thứ bảy liên tiếp. Theo Văn phòng thống kê nước này, xuất khẩu và đầu tư là hai mảng đóng góp lớn nhất vào đà tăng trưởng quý vừa qua.

Hoạt động xây dựng nhà ở tại khu vực đồng tiền chung châu Âu (Eurozone) sụt giảm với tốc độ nhanh nhất kể từ đầu đại dịch trước tác động từ lãi suất. Cụ thể, chỉ số nhà quản trị mua hàng (PMI) HCOB đo lường hoạt động xây dựng nhà ở sụt giảm từ 43,5 điểm vào tháng 7 xuống 43,4 điểm trong tháng 8, thấp nhất kể từ tháng 4/2020. Trong khi đó, hoạt động xây dựng bất động sản thương mại và cơ sở hạ tầng cũng sụt giảm nhưng với tốc độ chậm hơn.

Hoạt động xây dựng nhà ở tại khu vực đồng tiền chung châu Âu (Eurozone) sụt giảm với tốc độ nhanh nhất kể từ đầu đại dịch trước tác động từ lãi suất. Cụ thể, chỉ số nhà quản trị mua hàng (PMI) HCOB đo lường hoạt động xây dựng nhà ở sụt giảm từ 43,5 điểm vào tháng 7 xuống 43,4 điểm trong tháng 8, thấp nhất kể từ tháng 4/2020. Trong khi đó, hoạt động xây dựng bất động sản thương mại và cơ sở hạ tầng cũng sụt giảm nhưng với tốc độ chậm hơn.

Theo cơ quan khí hậu Liên minh châu Âu (EU) Copernicus, mùa hè năm nay là mùa hè nóng nhất từng được ghi nhận trên phạm vi toàn cầu. Theo cơ quan này, nhiệt độ trong giai đoạn từ tháng 6 tới tháng 8 “vượt xa” so với trung bình 16,8 độ ghi nhận trọng giai đoạn trước. Còn tại lục địa già, nhiệt độ mùa hè vừa qua cao hơn 0,83 độ C so với trung bình nhiều năm, biến đây trở thành mùa hè nóng thứ 5 trong lịch sử.

Theo cơ quan khí hậu Liên minh châu Âu (EU) Copernicus, mùa hè năm nay là mùa hè nóng nhất từng được ghi nhận trên phạm vi toàn cầu. Theo cơ quan này, nhiệt độ trong giai đoạn từ tháng 6 tới tháng 8 “vượt xa” so với trung bình 16,8 độ ghi nhận trọng giai đoạn trước. Còn tại lục địa già, nhiệt độ mùa hè vừa qua cao hơn 0,83 độ C so với trung bình nhiều năm, biến đây trở thành mùa hè nóng thứ 5 trong lịch sử.

Morgan Stanley mang quan điểm “tiêu cực” đối với đồng tiền các nền kinh tế mới nổi trước tác động lan tỏa từ đà suy yếu của đồng nhân dân tệ. Đây cũng là lý do ngân hàng này thực hiện bán khống những đồng tiền này. “Chúng tôi dự báo đồng nhân dân tệ tiếp tục chịu sức ép lớn trong nửa cuối năm nay, qua đó thay đổi quan điểm sang tiêu cực đối với nhóm các đồng tiền mới nổi”. Ngân hàng này đồng thời nhận định sự phục hồi niềm tin đối với triển vọng kinh tế Trung Quốc sẽ không xảy ra trong ngắn hạn.

Morgan Stanley mang quan điểm “tiêu cực” đối với đồng tiền các nền kinh tế mới nổi trước tác động lan tỏa từ đà suy yếu của đồng nhân dân tệ. Đây cũng là lý do ngân hàng này thực hiện bán khống những đồng tiền này. “Chúng tôi dự báo đồng nhân dân tệ tiếp tục chịu sức ép lớn trong nửa cuối năm nay, qua đó thay đổi quan điểm sang tiêu cực đối với nhóm các đồng tiền mới nổi”. Ngân hàng này đồng thời nhận định sự phục hồi niềm tin đối với triển vọng kinh tế Trung Quốc sẽ không xảy ra trong ngắn hạn.

Số lượng đơn hàng sản xuất tại Đức trong tháng 7 giảm 11,7% so với tháng 6, cao hơn dự báo giảm 4,3% của nhóm chuyên gia tham gia khảo sát của Bloomberg. Đây là tháng sụt giảm đầu tiên kể từ tháng 4 nhưng với tốc độ giảm nhanh nhất trong khoảng ba năm trở lại đây, tín hiệu cho thấy giai đoạn khó khăn đối với nền kinh tế số một châu Âu có thể tiếp tục lan sang quý III/2023.

Số lượng đơn hàng sản xuất tại Đức trong tháng 7 giảm 11,7% so với tháng 6, cao hơn dự báo giảm 4,3% của nhóm chuyên gia tham gia khảo sát của Bloomberg. Đây là tháng sụt giảm đầu tiên kể từ tháng 4 nhưng với tốc độ giảm nhanh nhất trong khoảng ba năm trở lại đây, tín hiệu cho thấy giai đoạn khó khăn đối với nền kinh tế số một châu Âu có thể tiếp tục lan sang quý III/2023.

Giá cổ phiếu của công ty bất động sản Trung Quốc Evergrande có thời điểm tăng tới 82% trong phiên giao dịch 6/9, biến đây trở thành mã cổ phiếu tăng mạnh nhất thuộc chỉ số Hang Seng trên sàn chứng khoán Hong Kong. Ngoài Evergrande, nhiều cổ phiếu bất động sản khác cũng bật tăng như Country Garden Holdings và Logan Group, giúp chỉ số Hang Seng Mainland Property Index tăng khoảng 4%. Nhóm cổ phiếu bất động sản diễn biến tốt sau khi Country Garden thông báo hoàn tất thanh toán khoản lãi trái phiếu trị giá 22,5 triệu USD trước thời điểm ân hạn kết thúc, qua đó tránh rơi vào cảnh vỡ nợ.

Giá cổ phiếu của công ty bất động sản Trung Quốc Evergrande có thời điểm tăng tới 82% trong phiên giao dịch 6/9, biến đây trở thành mã cổ phiếu tăng mạnh nhất thuộc chỉ số Hang Seng trên sàn chứng khoán Hong Kong. Ngoài Evergrande, nhiều cổ phiếu bất động sản khác cũng bật tăng như Country Garden Holdings và Logan Group, giúp chỉ số Hang Seng Mainland Property Index tăng khoảng 4%. Nhóm cổ phiếu bất động sản diễn biến tốt sau khi Country Garden thông báo hoàn tất thanh toán khoản lãi trái phiếu trị giá 22,5 triệu USD trước thời điểm ân hạn kết thúc, qua đó tránh rơi vào cảnh vỡ nợ.

Takido - Hoàng Hân - Phúc Hiển

Tags: