Chứng khoán tuần 24-28/02

I. TỔNG QUAN THỊ TRƯỜNG

Thị trường chứng khoán Việt Nam khép lại tuần giao dịch với diễn biến hết sức tích cực. VN-Index đóng cửa tuần tại mốc 1.296 điểm, tăng 1,5% so với tuần trước và đang tiến sát ngưỡng kháng cự tâm lý quan trọng 1.300 điểm. Thanh khoản thị trường tiếp tục cải thiện với giá trị giao dịch trung bình đạt hơn 15.300 tỷ đồng/phiên. Đáng chú ý, khối ngoại duy trì xu hướng bán ròng với giá trị hơn 750 tỷ đồng.

Nhóm Ngân hàng - Động lực chính của thị trường: CTG và TCB ghi nhận mức giá cao nhất mọi thời đại, VCB đóng cửa ở mức giá cao nhất trong tuần, VPB nổi bật với thanh khoản bùng nổ. Sự dẫn dắt của nhóm ngân hàng đã tạo hiệu ứng tích cực lan tỏa ra toàn thị trường Các nhóm ngành đồng thuận tăng: Cao su và Khu công nghiệp, Đầu tư công, Xây dựng và hạ tầng...

II. Góc Nhìn Kỹ Thuật

1. Khung Weekly

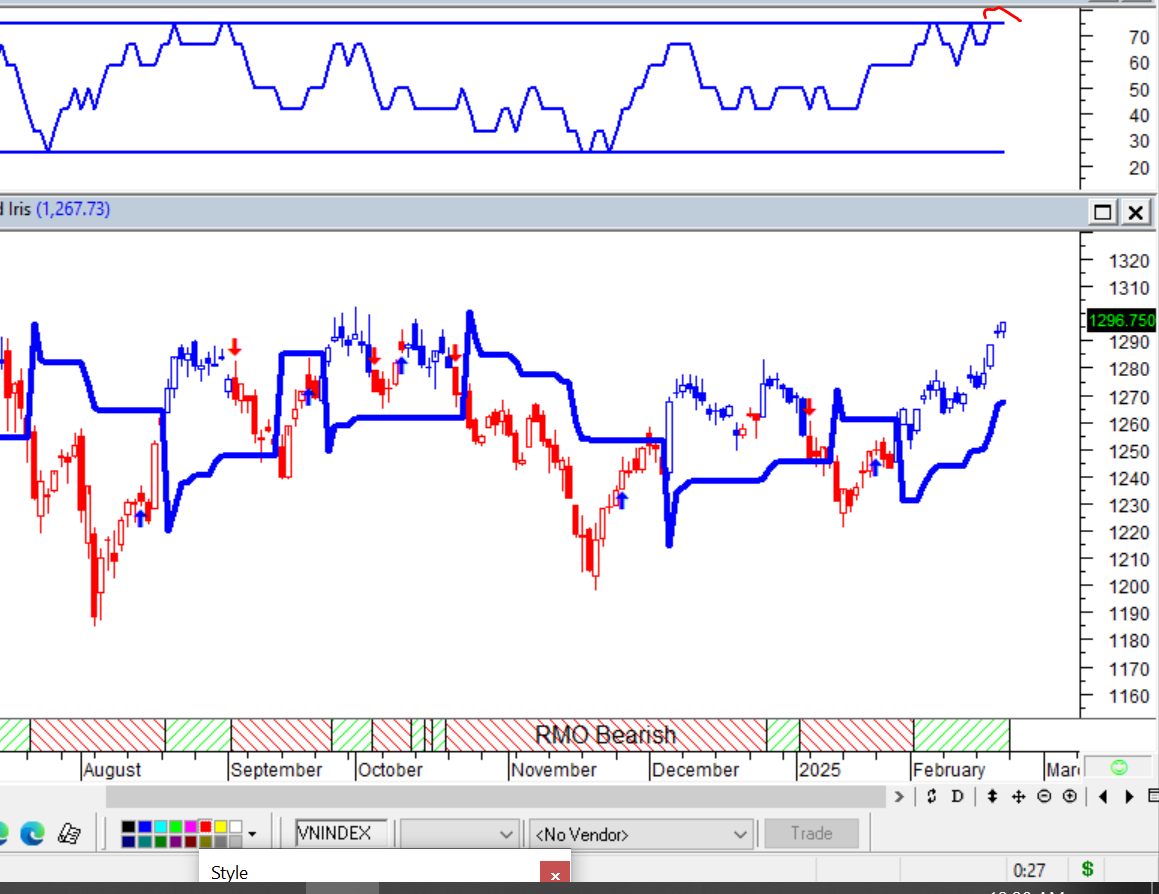

- VN-Index duy trì trên ngưỡng hỗ trợ mạnh 1205 điểm trong khung tuần, khẳng định xu hướng trung hạn vẫn được bảo toàn

Hình 1: Trend tuần- trend trung hạn duy trì

Các chỉ báo kỹ thuật và tín hiệu chu kỳ đang cho thấy thị trường đang trong giai đoạn hướng lên, cho thấy tiềm năng tăng giá trong trung hạn còn khá lớn. Các chỉ báo như MACD và Histogram trên 0 hỗ trợ quan điểm này.

Hình 2: MACD khung tuần

2. Khung Daily

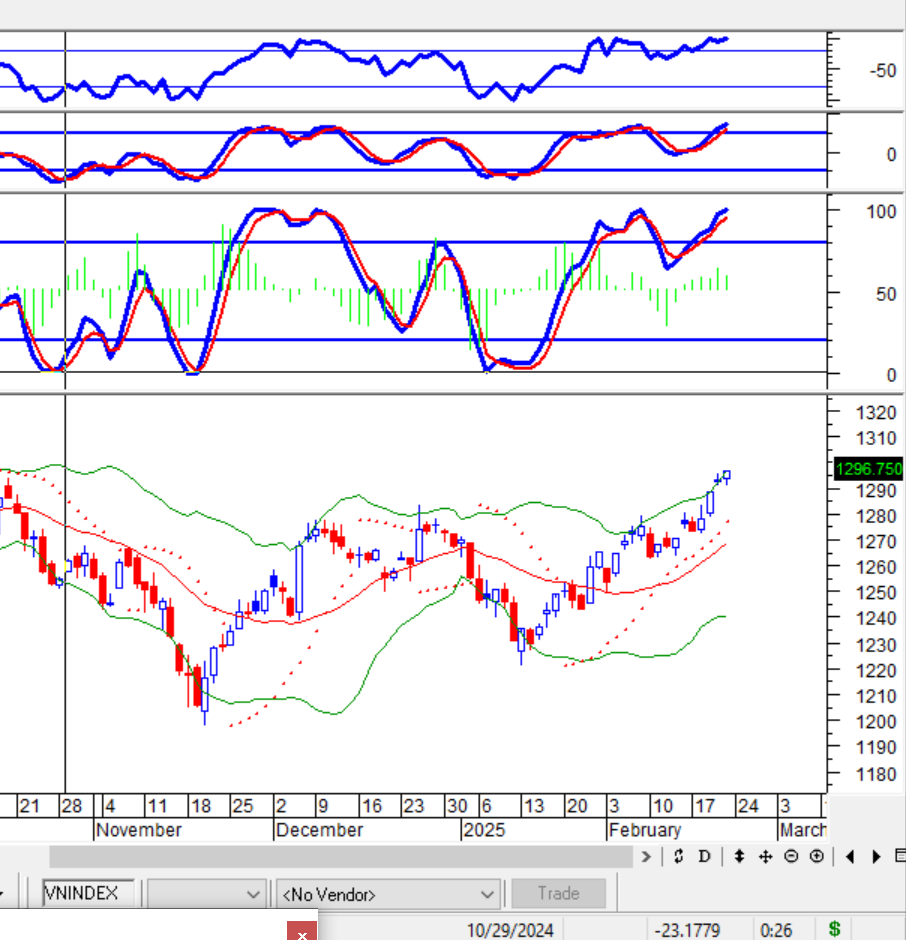

- Chỉ số vượt thành công vùng kháng cự 1.280 điểm

- Các chỉ báo kỹ thuật ngắn hạn đồng thuận trong vùng cao

- Tâm lý thị trường đang ở trạng thái hưng phấn

- Có dấu hiệu cho thấy khả năng xuất hiện rung lắc trong các phiên tới

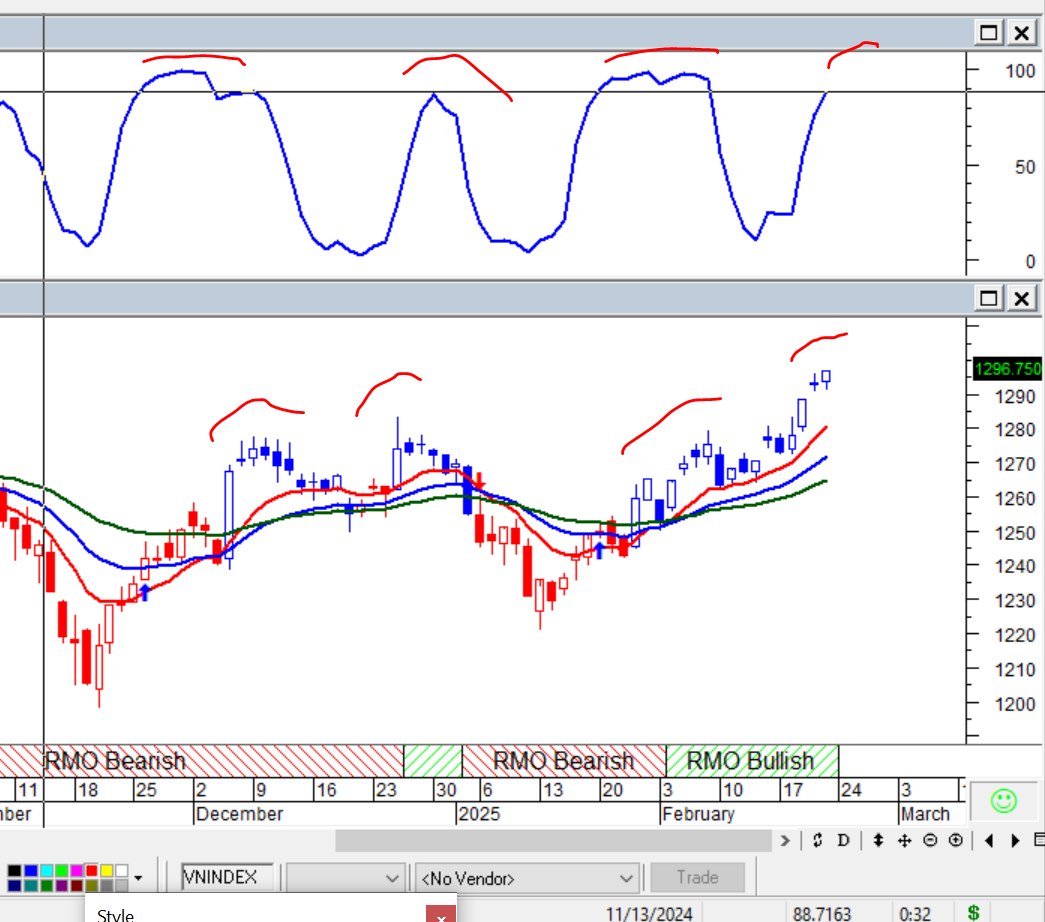

Hình 3. tín hiệu ngắn hướng lên vùng cao gây áp lực các phiên tới

Hình 4: Tâm lý đồ chạm ngưỡng hưng phấn trong khung daily

Hình 5: tín hiệu chu kì khung ngày đang dần chạm vùng đỉnh

Như vậy hiện tại chúng ta có đủ điều kiện trading và nắm giữ khi VNindex có cả trend ngắn hạn:hourly trend, daily trend và trend trung hạn: weekly trend. Tuy nhiên khung ngày đang gặp khó khi tín hiệu dâng cao và sớm gặp cản tại vùng 1300

Các mức hỗ trợ - kháng cự quan trọng:

Kháng cự mạnh 1300

Mức hỗ trợ 1287 hour trend

Hỗ trợ 1267: daily trend

Hỗ trợ mạnh trung hạn 1205

III. Kinh tê vĩ mô- chính trị tác động

Thế giới

-

Đàm phán Trump-Putin về Ukraine, năng lượng và an ninh toàn cầu có thể có tác động lan tỏa tích cực đến nền kinh tế toàn cầu, đặc biệt là bằng cách giảm bớt áp lực lạm phát bắt nguồn từ sự gián đoạn chuỗi cung ứng. Giảm bớt áp lực lạm phát và mang lại sự cứu trợ rất cần thiết cho các thị trường toàn cầu - bao gồm cả Việt Nam, nơi lạm phát vẫn là yếu tố chính định hình chính sách tiền tệ.

- Các biện pháp thuế quan của Mỹ sử dụng như công cụ đàm phán chiến lược nhằm đạt những thỏa thuận do đó mối lo về chiến tranh thương mại lắng xuống không còn quá nghiêm trọng như lo ngại trước đây

- Dolar index hạ nhiệt có thể tạo ra môi trường ổn định hơn cho doanh nghiệp và nhà đầu tư tại các thị trường mới nổi

- Tâm lý thị trường toàn cầu tích cực hơn khi căng thẳng thương mại và lạm phát giảm bớt

Trong nước

Mục tiêu tăng trưởng kinh tế: GDP 2025 đặt mục tiêu 8% hoặc cao

Các giải pháp thúc đẩy tăng trưởng:

- Đẩy mạnh giải ngân đầu tư công

- Cải thiện môi trường đầu tư

- Hỗ trợ doanh nghiệp phục hồi sản xuất

Triển vọng thị trường chứng khoán Việt Nam năm 2025, nâng hạng từ thị trường cận biên lên thị trường mới nổi với lộ trình

- Tháng 3/ 2025 Công bố quyết định chính thức

- Tháng 9/2025 Việt Nam gia nhập FTSE Emerging Market

Sự chuyển đổi này dự kiến sẽ tăng cường thanh khoản thị trường và thu hút dòng vốn nước ngoài lớn hơn.

IV. CHIẾN LƯỢC ĐẦU TƯ

Câu chuyện tăng trưởng trung và dài hạn của Việt Nam vẫn nguyên vẹn, nhưng biến động ngắn hạn có thể xảy ra trong các phiên giao dịch tới trong bối cảnh ảnh hưởng chứng khoán Mỹ đang có chiều hướng tiêu cực trong ngắn hạn khối ngoại vẫn chưa dứt đà bán ròng và chỉ số VN-Index tiến sát mức kháng cự mạnh 1.300 điểm, các tín hiệu ngắn hạn đang neo vùng cao dễ xảy ra rung lắc.

Kịch bản lạc quan( xác suất 60%)

VN-Index vượt 1.300 điểm thành công khi các nhóm vốn hóa lớn làm nhiệm vụ luân chuyển để giữ nhịp và kéo thêm thanh khoản cho thị trường dòng tiền lan tỏa sang các nhóm midcap chưa tăng có mức nền chặt chẽ thanh khoản duy trì 17.000- 20.000 tỷ

- Mục tiêu: 1.320-1.350 điểm

Kịch bản thận trọng ( xác suất 40%)

- Điều chỉnh về vùng 1260-1270 điểm

- Nguyên nhân:

- Áp lực chốt lời ngắn hạn

- Thị trường chứng khoán Mỹ điều chỉnh

- Khối ngoại duy trì bán ròng

- Vùng tích lũy dự kiến: 1.270-1.290 điểm trước khi lấy đà tăng trở lại

Danh Mục

Bank STB, CTG, MBB, TCB

Chứng khoán: SSI, HCM, VCI

Đầu tư công: CTD HHV HPG, FCN

Cao su, khu công nghiệp: GVR, DPR

Năng lượng: BWE, HDG

Tiêu dùng : MWG, PNJ, MSN

công nghệ FPT, CTR

Tags: GVR , MWG , Hường Phạm , HDG , chứng khoán tuần