Trước giờ giao dịch: Index cần tích lũy hấp thụ lực chốt lời trước khi vượt 1250

VNindex có phiên điều chỉnh đầu tiên sau 6 phiên tăng liên tiếp, đóng cửa ở vùng đỉnh cũ tháng 8, áp lực chốt lời trên diện rộng khiến VNindex vẫn chưa vượt được kháng cự 1250 điểm, tuy nhiên lực cầu hấp thụ vẫn rất mạnh mẽ, dự kiến VNindex sẽ có một vài phiên đi ngang để hấp thụ hết áp lực chốt lời trước khi bứt phá hẳn vùng 1250 để lên cản chính 1280

VNIndex giảm nhẹ xuống 1,241.48 điểm (-0,13%), với GTGD đạt gần 22,318 tỷ đồng. Thị trường diễn biến tương tự như phiên hôm thứ 5, tăng mạnh vào buổi sáng rồi giảm dần vào phiên chiều.

Nhóm bất động sản, với các cổ phiếu vốn hóa lớn thuộc Vingroup góp phần khiến thị trường giảm điểm.

Các cổ phiếu ngành phân bón (LAS, DCM, DPM, BFC) đều đóng cửa tăng trần trước thông tin Trung Quốc hạn chế xuất khẩu ure.

Các cổ phiếu nhóm BĐS khu công nghiệp, sản xuất và logistics đều tăng thềm trước chuyến thăm Việt Nam của Tổng thống Mỹ trong tuần tới.

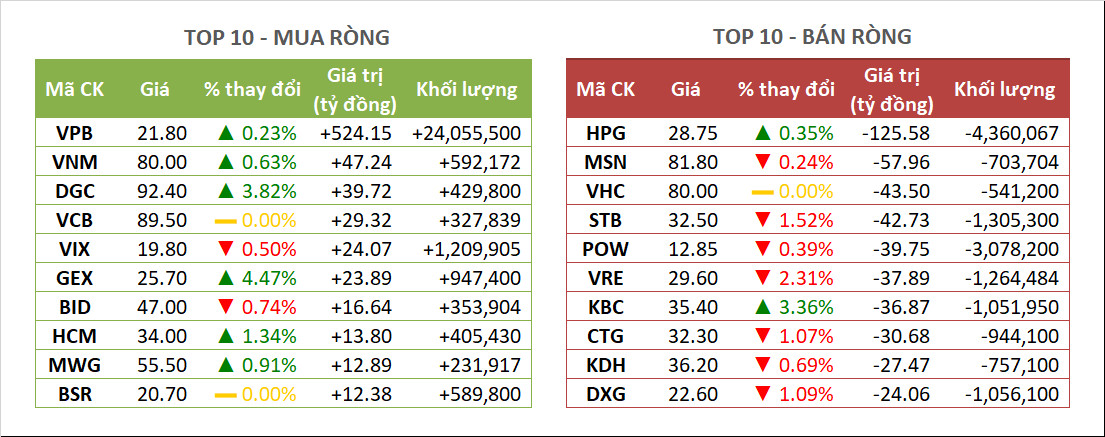

Khối ngoại chuyển sang mua ròng +279 tỷ đồng trong đó mua VPB xấp xỉ 25 triệu cổ phiếu.

*Khuyến nghị trading phục thuộc nhiều vào diễn biến thị trường trong phiên, anh chị tham gia group tư vấn của Faviz để được hỗ trợ trực tiếp.

Tài chính quốc tế:

Chỉ số S&P 500 giảm phiên thứ ba liên tiếp trước những quan ngại liên quan tới lộ trình chính sách lãi suất của Cục Dự trữ liên bang (Fed) thời gian tới và hiện tượng bán tháo cổ phiếu Apple.

Chỉ số S&P 500 giảm phiên thứ ba liên tiếp trước những quan ngại liên quan tới lộ trình chính sách lãi suất của Cục Dự trữ liên bang (Fed) thời gian tới và hiện tượng bán tháo cổ phiếu Apple.

Theo đó, chỉ số này mất 14,34 điểm, tương đương 0,32%, xuống còn 4.451,14 điểm. Chỉ số Nasdaq Composite giảm 0,89% còn 13.748,83 điểm, phiên giảm thứ tư liên tiếp. Ở chiều ngược lại, chỉ số Dow Jones Industrial Average tăng 57,54 điểm, hay 0,17%, lên 34.500,73 điểm.

Chứng khoán châu Á - Thái Bình Dương phần lớn giảm điểm trong phiên giao dịch 7/9 sau khi dữ liệu thương mại của Trung Quốc và Australia được công bố. Chứng khoán Nhật Bản khép lại chuỗi tăng tám phiên liên tiếp với chỉ số Nikkei 225 giảm 0,75%, chỉ số Topix giảm 0,38%. Tại Hàn Quốc, đà giảm nối dài sang ngày thứ ba khi chỉ số Kospi sụt 0,59%, Kosdaq “đi lùi” 1,26%. Tương tự, chỉ số S&P/ASX 200 của Australia cũng ghi nhận phiên giảm thứ ba liên tiếp với 1,19%. Chứng khoán Trung Quốc giảm điểm khi kim ngạch xuất, nhập khẩu tiếp tục suy yếu trong tháng 8 với chỉ số Shanghai Composite mất 1,13%; chỉ số Shenzhen Component giảm 1,84%. Hòa vào diễn biến chung, chỉ số Hang Seng (Hong Kong) cũng giảm 1,34%.

Chứng khoán châu Á - Thái Bình Dương phần lớn giảm điểm trong phiên giao dịch 7/9 sau khi dữ liệu thương mại của Trung Quốc và Australia được công bố. Chứng khoán Nhật Bản khép lại chuỗi tăng tám phiên liên tiếp với chỉ số Nikkei 225 giảm 0,75%, chỉ số Topix giảm 0,38%. Tại Hàn Quốc, đà giảm nối dài sang ngày thứ ba khi chỉ số Kospi sụt 0,59%, Kosdaq “đi lùi” 1,26%. Tương tự, chỉ số S&P/ASX 200 của Australia cũng ghi nhận phiên giảm thứ ba liên tiếp với 1,19%. Chứng khoán Trung Quốc giảm điểm khi kim ngạch xuất, nhập khẩu tiếp tục suy yếu trong tháng 8 với chỉ số Shanghai Composite mất 1,13%; chỉ số Shenzhen Component giảm 1,84%. Hòa vào diễn biến chung, chỉ số Hang Seng (Hong Kong) cũng giảm 1,34%.

Tin tức:

Kim ngạch xuất, nhập khẩu của Trung Quốc tiếp tục giảm trong tháng 8 nhưng với tốc độ chậm hơn. Cụ thể, giá trị hàng hóa xuất khẩu (tính theo USD) thấp hơn 8,8% so với tháng 8/2022 nhưng thấp hơn dự báo giảm 9,2% của Reuters. Trong khi đó, kim ngạch xuất khẩu giảm 7,3% trong cùng giai đoạn, tiếp tục nằm dưới dự báo giảm 9% của giới chuyên gia.

Kim ngạch xuất, nhập khẩu của Trung Quốc tiếp tục giảm trong tháng 8 nhưng với tốc độ chậm hơn. Cụ thể, giá trị hàng hóa xuất khẩu (tính theo USD) thấp hơn 8,8% so với tháng 8/2022 nhưng thấp hơn dự báo giảm 9,2% của Reuters. Trong khi đó, kim ngạch xuất khẩu giảm 7,3% trong cùng giai đoạn, tiếp tục nằm dưới dự báo giảm 9% của giới chuyên gia.

Kim ngạch nhập khẩu liên tục sụt giảm từ đầu năm 2023 trong khi xuất khẩu chưa có tháng tăng nào sau bốn tháng. Điều này phản ánh thực tế nhu cầu thế giới đối với hàng hóa sản xuất tại Trung Quốc chưa có sự cải thiện đáng kể.

Đồng nhân dân tệ suy yếu xuống ngưỡng thấp nhất 16 năm so với đồng USD sau khi dữ liệu thương mại tháng 8 tiếp tục phản ánh bức tranh u ám tại nền kinh tế số hai thế giới. Hiện tỷ giá USD/CNY ở ngưỡng 7,33 - cao nhất kể từ năm 2007. Tính từ đầu năm nay, giá trị đồng tiền của Trung Quốc giảm 6% so với đồng bạc xanh bất chấp các nỗ lực trợ giá từ chính quyền trung ương. Diễn biến đồng nhân dân tệ được dự báo tiếp tục phức tạp trong bối cảnh kinh tế nước này đối diện với một loạt khó khăn.

Cơ quan thống kê châu Âu (Eurostat) điều chỉnh giảm tốc độ tăng trưởng quý II của khu vực đồng tiền chung châu Âu từ 0,3% xuống 0,1%. Quyết định trên phản ánh thay đổi từ dữ liệu một số quốc gia thành viên. Trong đó, Ireland hạ tăng trưởng quý vừa qua từ 3,3% xuống chỉ còn trong 0,5% trong khi kinh tế Italy sụt giảm 0,4%, cao hơn mức giảm sơ bộ 0,3% công bố trước đó.

Cơ quan thống kê châu Âu (Eurostat) điều chỉnh giảm tốc độ tăng trưởng quý II của khu vực đồng tiền chung châu Âu từ 0,3% xuống 0,1%. Quyết định trên phản ánh thay đổi từ dữ liệu một số quốc gia thành viên. Trong đó, Ireland hạ tăng trưởng quý vừa qua từ 3,3% xuống chỉ còn trong 0,5% trong khi kinh tế Italy sụt giảm 0,4%, cao hơn mức giảm sơ bộ 0,3% công bố trước đó.

Thặng dư thương mại của Australia sụt giảm còn 8,04 tỷ AUD (tương đương khoảng 7 tỷ USD), chỉ bằng 2/3 so với tháng trước đó. Kết quả trên bắt nguồn từ thực tế kim ngạch xuất khẩu giảm 2% trong tháng 8 so với tháng 7 trong khi kim ngạch nhập khẩu lại cao hơn 2,5% trong cùng giai đoạn nhờ vào đà tăng giá trị nhập khẩu thiết bị vận tải phi công nghiệp.

Thặng dư thương mại của Australia sụt giảm còn 8,04 tỷ AUD (tương đương khoảng 7 tỷ USD), chỉ bằng 2/3 so với tháng trước đó. Kết quả trên bắt nguồn từ thực tế kim ngạch xuất khẩu giảm 2% trong tháng 8 so với tháng 7 trong khi kim ngạch nhập khẩu lại cao hơn 2,5% trong cùng giai đoạn nhờ vào đà tăng giá trị nhập khẩu thiết bị vận tải phi công nghiệp.

Theo Chủ tịch Fed Boston - Susan Collins, các bước tăng lãi suất trong thời gian tới sẽ phụ thuộc lớn vào dữ liệu kinh tế. Tuy nhiên, bà cho biết ngân hàng trung ương Mỹ có thể chọn cách tiếp cận “kiên nhẫn” hơn trong quá trình hoạch định chính sách. “Nhìn chung, Fed có lợi thế để theo đuổi cách tiếp cận thận trọng, đặc biệt khi nền kinh tế đối diện với nhiều bất ổn. Họ có thể chủ động đối phó với các rủi ro trong khi vẫn duy trì được quyết tâm với các quyết định phụ thuộc nhiều vào dữ liệu”, bà chia sẻ. Dù lạm phát diễn biến theo chiều hướng có lợi cho thời gian qua, bà thừa nhận Fed sẽ không sớm từ bỏ quan điểm thắt chặt chính sách.

Đà suy yếu của lĩnh vực công nghiệp tại Đức nối dài sang tháng 7/2023 khi sản lượng sản xuất sụt giảm 0,8%, dẫn đầu bởi hoạt động sản xuất xe hơi (giảm 9%). Đây là tháng thứ ba liên tiếp chỉ số trên “đi lùi” với mức giảm vượt lên trên dự báo của giới chuyên gia. Theo Ralph Solveen, Chuyên gia kinh tế tới từ Commerzbank, việc lĩnh vực sản xuất tiếp tục chùng xuống có thể sẽ “kéo tụt” tăng trưởng của nền kinh tế số một châu Âu trong nửa cuối năm nay”.

Đà suy yếu của lĩnh vực công nghiệp tại Đức nối dài sang tháng 7/2023 khi sản lượng sản xuất sụt giảm 0,8%, dẫn đầu bởi hoạt động sản xuất xe hơi (giảm 9%). Đây là tháng thứ ba liên tiếp chỉ số trên “đi lùi” với mức giảm vượt lên trên dự báo của giới chuyên gia. Theo Ralph Solveen, Chuyên gia kinh tế tới từ Commerzbank, việc lĩnh vực sản xuất tiếp tục chùng xuống có thể sẽ “kéo tụt” tăng trưởng của nền kinh tế số một châu Âu trong nửa cuối năm nay”.

Kỳ vọng lạm phát và tăng trưởng tiền lương trong nhóm các doanh nghiệp tại Anh “hạ nhiệt” trong tháng 4, theo kết quả khảo sát vừa được Ngân hàng trung ương nước này công bố. Theo đó, các doanh nghiệp xứ sở sương mù dự báo tốc độ tăng trưởng tiền tương trong 3 tháng tới ở ngưỡng 5,1%, nối dài xu hướng giảm sau khi đạt đỉnh 6% vào giai đoạn cuối năm 2022. Trong khi đó, họ nhận định tốc độ tăng giá sản phẩm đầu ra đạt 4,9% trong cùng giai đoạn, thấp hơn 0,5 điểm phần trăm so với chu kì trước. Đây là dữ liệu được các nhà hoạch định chính sách rất quan tâm.

Kỳ vọng lạm phát và tăng trưởng tiền lương trong nhóm các doanh nghiệp tại Anh “hạ nhiệt” trong tháng 4, theo kết quả khảo sát vừa được Ngân hàng trung ương nước này công bố. Theo đó, các doanh nghiệp xứ sở sương mù dự báo tốc độ tăng trưởng tiền tương trong 3 tháng tới ở ngưỡng 5,1%, nối dài xu hướng giảm sau khi đạt đỉnh 6% vào giai đoạn cuối năm 2022. Trong khi đó, họ nhận định tốc độ tăng giá sản phẩm đầu ra đạt 4,9% trong cùng giai đoạn, thấp hơn 0,5 điểm phần trăm so với chu kì trước. Đây là dữ liệu được các nhà hoạch định chính sách rất quan tâm.

Takido - Hoàng Hân - Phúc Hiển

Tags: