Cổ phiếu dẫn đầu : MWG- Một thời kỳ mạnh mẽ phía trước

Chúng tôi duy trì đánh giá Mua và nâng mục tiêu lên 84.500 đồng.

I. TỔNG QUAN

MWG được thành lập từ năm 2004, MWG là doanh nghiệp bán lẻ sở hữu các chuỗi thegioididong, Điện Máy Xanh và Bách Hóa Xanh. Doanh nghiệp chuyên cung cấp điện thoại, đồ điện tử, kinh doanh đồ tươi sống và FMCG.Trải qua 20 năm hoạt động, công ty hiện có quy mô doanh thu trên 100 nghìn tỷ đồng với LNST đỉnh điểm đạt gần 5,000 tỷ đồng.

| MWG - Công ty Cổ phần Đầu tư Thế Giới Di Động /HOSE/ Chờ Mua |

| Ngành nghề: | Phân phối hàng chuyên dụng |

| Vốn hóa: | 100.749 tỷ VND |

| EPS/PE: | 1.507 VND/45,7 lần |

| Giá/~: | 68.900 VND/-1,29 % |

| Nền giá: | Biến động mạnh |

| Trend ngắn hạn: | Giảm |

| Trend trung hạn: | Tăng |

| Trend dài hạn: | Tăng |

| Cập nhật: | 2024-08-28 11:10:27 |

| Số cổ phiếu: | 1.462.244.177 |

| Giá sổ sách: | 26.122 tỷ VND |

| BV/PB: | 17.864 VND/3,86 lần |

| Cao/thấp 1 năm: | 70.800/33.600 VND |

| Giá khuyến nghị: | 68.500 |

| Giá mục tiêu: | 84.500 |

Các thương hiệu con và thị trường kinh doanh của TGDĐ

Thegioididong: Bán lẻ các thiết bị di động như điện thoại, tablet, laptop,…

Điện Máy Xanh: Chủ yếu là các mặt hàng điện máy gia dụng như tivi, tủ lạnh, nồi cơm, bên cạnh đó cũng phân phối các mặt hàng điện tử như điện thoại, laptop, đồng hồ,..

Bách Hóa Xanh: Bán lẻ các mặt hàng tiêu dùng và thực phẩm như bột giặt, nước rửa chén, rau, cá, thịt,…

Topzone: Kinh doanh các mặt hàng chính hãng của Apple như Iphone, MacBook, phụ kiện Apple,…

Nhà thuốc An Khang: Kinh doanh dược phẩm là chính, ngoài ra còn có thực phẩm chức năng, dụng cụ y tế, mỹ phẩm,…

Erablue: chuỗi điện máy của Thế Giới Di Động liên doanh với đối tác Erajaya của Indonesia..

Các thương hiệu con của MWG

II. LUẬN ĐIỂM ĐẦU TƯ

Vĩ mô ngành

Từ ngày 1-7 đến hết năm 2024, nhiều nhóm hàng hóa, dịch vụ tiếp tục được hưởng chính sách giảm 2% thuế giá trị gia tăng (GTGT). Chính sách này góp phần kích cầu tiêu dùng của người dân

Các chỉ số kinh tế của Việt Nam đang khả quan, với kim ngạch xuất khẩu và chỉ số việc làm trong lĩnh vực sản xuất bắt đầu cải thiện trong nửa đầu năm 2024 do đó sức tiêu dùng trong nước sẽ phục hồi trong nửa cuối năm 2024 và năm 2025 cùng đà tăng trưởng của kinh tế vĩ mô theo đó chúng tôi có quan điểm tích cực về triển vọng của các công ty ngành hàng tiêu dùng

Chu kỳ thay thế điện thoại, MTXT và MTB quay trở lại cuối 2024. Chu kỳ gần nhất xảy ra vào vào Q4/2021 và thời gian thay thế trung bình là 3 năm. Hơn thế nữa, Iphone 16 được dự kiến ra mắt vào cuối 2024 nhấn mạnh vào các tính năng AI cũng như ngừng cung cấp dịch vụ thuê bao 2G vào T9/2024 là những nhân tố kích thích mua mới mảng điện thoại.

Phân tích doanh nghiệp

Chúng tôi tin rằng lợi nhuận ròng 2H24 của MWG sẽ cao hơn 1H24, được hỗ trợ bởi lợi nhuận cải thiện ở BHX và tỷ suất lợi nhuận cao bền vững ở TGDD & DMX, Năm tài chính 24-26 dự báo lợi nhuận ròng trung bình 7%

TGDĐ giành thêm thị phần ở mảng điện tử tiêu dùng và bách hóa.

Biên lợi nhuận Thế Giới Di Động Và Điện Máy Xanh cải thiện mạnh sau giai đoạn tái cấu trúc

Bách Hóa Xanh và EraBlue bước vào giai đoạn điểm “ đảo chiều” tạo ra lợi nhuận

Bách Hóa Xanh và Erablue tăng tốc mở rộng hệ thống

Doanh số toàn ngành điện thoại- điện máy sẽ tăng trong nửa cuối năm 2024, đặc biệt trong quý 4 nhờ dấu hiệu phục hồi của nền kinh tế. Trong khi đó, MWG đã và đang giành thêm thị phần

Các Chuỗi ANKhang và AVAkids dự kiến sẽ sớm đạt điểm hòa vốn vào cuối năm 2024

III. Đánh giá tiềm năng của cổ phiếu MWG

Cập nhật kết quả kinh doanh

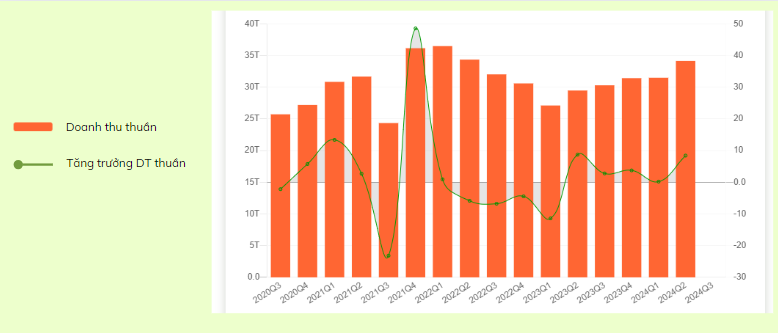

KQKD Q2/2024 với doanh thu thuần tăng 16% so với cùng kỳ và tăng 8% so với quý trước đạt 34.134 tỷ đồng Lợi nhuận thuần Q2/2024 của MWG đạt mức ấn tượng là 1.172 tỷ đồng, tăng 67 lần so với cùng kỳ và 30% so với quý trước

BHX đánh dấu một cột mốc quan trọng khi bắt đầu có lãi trong Q2/2024, với lợi nhuận thuần đạt 7 tỷ đồng và doanh thu thuần tăng 7% so với quý trước, vượt dự báo của nhiều công ty chứng khoán. Lợi nhuận thuần của chuỗi TGDĐ & ĐMX cũng vượt dự báo, đạt 1.259 tỷ đồng, tăng 211% so với cùng kỳ và 16% so với quý trước.

7T2024, DT của MWG đạt 76.541 tỷ đồng, tăng 15% YoY. Trong đó, chuỗi TGDĐ và ĐMX đạt 51.300 tỷ, tăng 6% YoY. Chuỗi ĐMX đạt 23.000 tỷ, tăng 40% YoY. Điểm sáng của MWG vẫn nằm ở chuỗi BHX khi các cửa hàng liên tục duy trì doanh thu ở mức cao, đạt 2.1 tỷ/ cửa hàng/ tháng, và tiếp tục được duy trì sang tháng 8 với hai ngành hàng tươi sống và FMCGs là động lực tăng trưởng chính.

Biểu đồ doanh thu thuần và tăng trưởng qua các quý

Biểu đồ lợi nhuận sau thế và tăng trưởng hàng quý

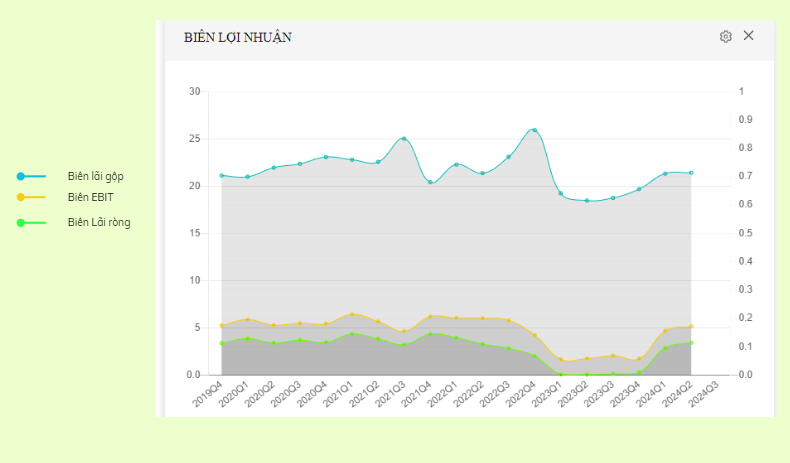

Tỷ suất lợi nhuận thuần chạm đáy trong Q3/2023 và hồi phục mạnh mẽ trong Q1/2024 sau các nỗ lực tái cấu trúc, tối ưu chi phí công ty. Q1/ 2024 ghi nhận LNST đạt 902 tỷ đồng, tăng mạnh tăng 42 lần so với cùng kỳ

Biểu đồ biên LNG qua từng quý

Cuộc chiến giá cơ bản đã kết thúc nhờ lợi thế thị phần giúp thương lượng với nhà cung cấp và sự gia tăng của mặt hàng điện máy có biên lợi nhuận cao giúp biên LNG tăng mạnh trở lại ở mức 21.4% tăng 2.7ppts YoY và 0.1 ppts QoQ.

IV. TRIỂN VỌNG VÀ ĐỊNH GIÁ

Triển vọng 2024- 2026

2H24 kỳ vọng tiếp tục duy trì hồi phục tiêu dùng cùng với các hỗ trợ từ chính phủ bao gồm chính sách tiền lương mới (+30% mức lương cơ bản) cho công chức viên chức cũng như tiếp tục duy trì chính sách giảm VAT 2% cho đến hết năm 2024

Chúng tôi tin rằng đà tăng trưởng mạnh sẽ tiếp tục trong nửa cuối năm 2024 và năm tài chính 2025. Đối với TGDĐ & DMX, chúng tôi kỳ vọng tỷ suất lợi nhuận sẽ được duy trì ở mức cao hiện tại nhờ việc đóng cửa các cửa hàng thua lỗ và cơ cấu lại chi phí. Trong khi đó BHX đang tăng tốc để tạo ra nhiều lợi nhuận đẩy tăng trưởng lợi nhuận ròng MWG lên mạnh mẽ

Trong các quý cuối năm, với việc các sản phẩm điện thoại được áp dụng công nghệ mới được ra mắt thúc đẩy chi tiêu của khách hàng kỳ vọng sẽ giúp cho BNLG của MWG tiếp tục có sự cải thiện.

Chúng tôi dự báo lợi nhuận ròng nửa cuối năm ở mức 2.663 tỷ đồng, tăng 1965% so với cùng kỳ và 28% so 1H2024, doanh thu thuần trong quý 3 năm 24 ở mức 34.134 tỷ đồng ( không đổi so với quý trước) và lợi nhuận ròng ở mức 1.271 tỷ đồng, tăng 8% so với quý trước. Trong đó, BHX dự kiến lãi ròng 100 tỷ đồng (so 7 tỷ đồng trong quý 2 năm 24) và lợi nhuận ròng của TGDD & DMX sẽ không đổi ở mức 1.285 tỷ đồng. Lợi nhuận ròng 2024 dự báo là 4737 tỷ đồng , EPS là 3240 đ

Mô hình Era Blue có nhiều triển vọng tại thị trường Indonesia với quy mô thị trường khá lớn, doanh thu/cửa hàng tương đối cao cho thấy chuỗi đang thu hút khách hàng khá tốt với mô hình mới mẻ.

Định giá: 84. 5000 VNĐ với PE fw 2024 là 26.1 nguồn CTCK HSC

Chúc quý NĐT giao dịch thành công

Liên hệ Công Ty Cổ Phần Đầu Tư FAviz

CREATING PROSPERITY - KIẾN TẠO THỊNH VƯỢNG

Hường Phạm- Wealth Manager

số điện thoại/ Zalo 033.531.8184

Mở tài khoản chứng khoán online - Nhận ngay số đẹp phát tài phát lộc (hsc.com.vn)

Tham gia ngay cùng chúng tôi tại: https://faviz.vn

Công cụ phân tích Faviz Tool tại: https://tool.faviz.vn

Tags: cổ phiếu tăng trưởng , MWG , Hường Phạm , chiến lược giao dịch , báo cáo nhanh , HDG , khuyến nghị mua vào