Phân Tích Chi Tiết DPR: Tiềm Năng và Cơ Hội Đầu Tư Cao Su Đồng Phú

Phân Tích Chi Tiết DPR: Tiềm Năng và Cơ Hội Đầu Tư Cao Su Đồng Phú

Giới Thiệu Tổng Quan

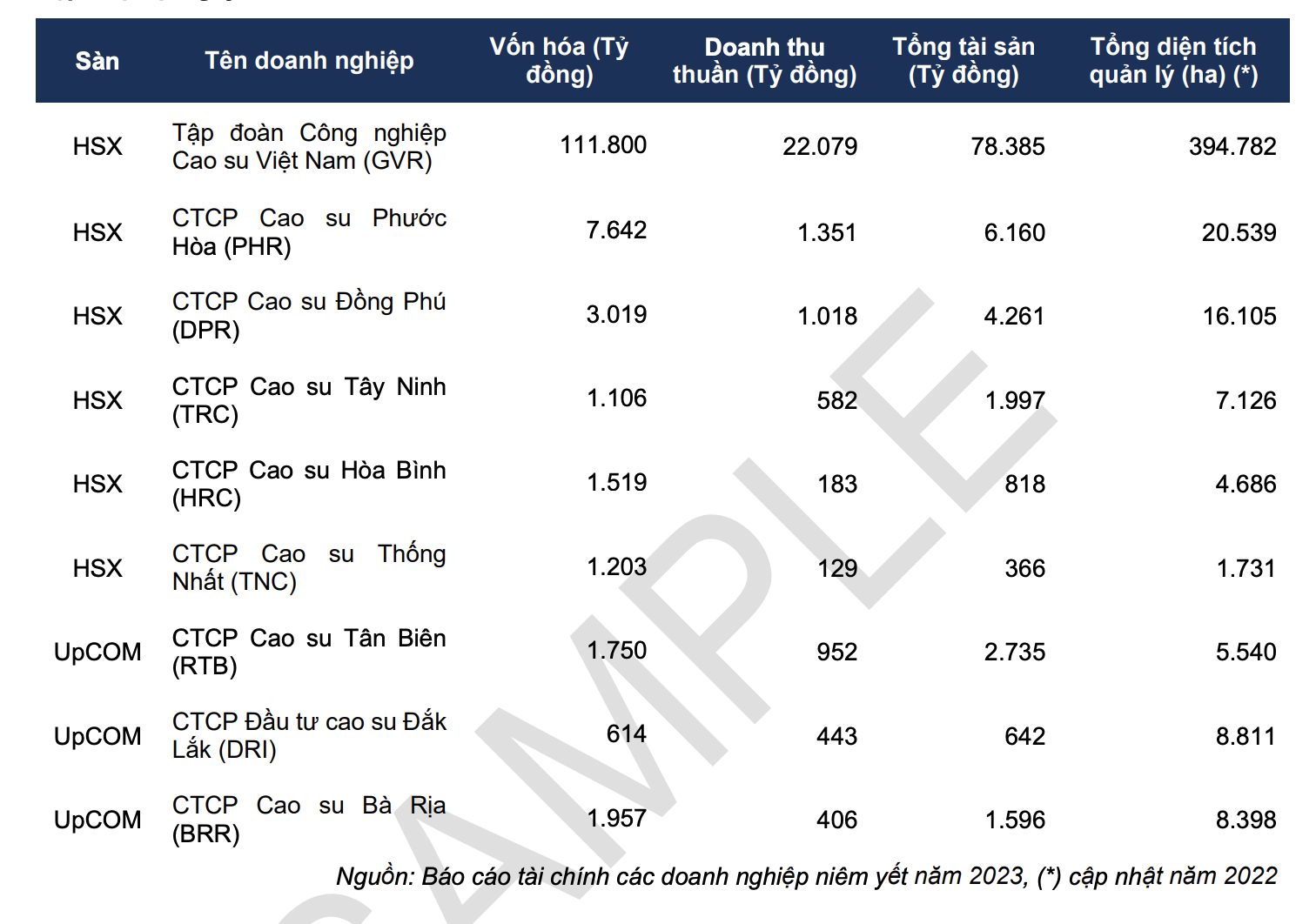

Công ty Cổ phần Cao su Đồng Phú (HOSE: DPR) tiền thân là Đồn điền Thuận Lợi của Công ty Michelin, Pháp và chính thức được thành lập năm 1993. DPR là một trong công ty con trực thuộc Tập đoàn Công nghiệp cao su (GVR) với tỷ lệ sở hữu là 55.2%. Với trụ sở chính tại tỉnh Bình Phước, công ty chuyên trồng, khai thác, chế biến và kinh doanh cao su thiên nhiên

Với quỹ đất cao su hơn 9,300ha tại Bình Phước, gần 6,500ha tại Campuchia và 750ha tại Đắk Nông, DPR là một trong 2 công ty con sở hữu quỹ đất cũng như năng lực trồng/khai thác cao su lớn nhất của GVR.

Theo kế hoạch của tập đoàn mẹ, DPR cũng đang dần chuyển đổi quỹ đất lớn từ trồng cao su sang phát triển các dự án BĐS Khu công nghiệp.

Phân tích chi tiết Công ty Cổ phần Cao su Đồng Phú (DPR), tập trung vào tiềm năng đầu tư và cơ hội phát triển. Đánh giá chiến lược kinh doanh, tình hình tài chính, và lợi thế cạnh tranh của DPR.

Hoạt Động Kinh Doanh Cốt Lõi

Sản Xuất Cao Su Tự Nhiên

Theo Hiệp hội các nước sản xuất cao su tự nhiên (ANRPC), sản lượng khai thác và tiêu thụ cao su toàn cầu năm 2024 lần lượt đạt 14.5 và 15.8 triệu tấn, dẫn tới tiếp tục thiếu hụt khoảng 1.3 triệu tấn. Nguyên nhân chính tới từ Thái Lan, Malaysia - đóng góp hơn 50% nguồn cung toàn cầu, sẽ tiếp tục thắt chặt nguồn cung do giảm diện tích trồng và thời kỳ El nino ở các quốc gia sản xuất cao su lớn nhất Đông Nam á. Từ đó, sẽ tạo nên cơ hội cho cao su Việt Nam – quốc gia xếp thứ 3 về nguồn cung cao su thế giới.

Trong khi đó, Trung Quốc – quốc gia tiêu thụ cao su lớn nhất thế giới (chiếm 33% nhu cầu) đã và đang gia tăng nhu cầu tiêu thụ cao su để phục vụ cho sự phục hồi ngành sản xuất xe ô tô của Trung Quốc kể từ nửa cuối năm 2023.

Giá cao su đạt mức cao nhất kể từ năm 2015 và kì vọng bật tăng mạnh. Kể từ đầu năm 2024, giá cao su đã liên tục cho những tín hiệu tăng mạnh mẽ trước những thông tin về nguồn cung cao su tại Thái Lan, Malaysia tiếp tục sụt giảm. Chúng tôi kì vọng đà tăng trưởng này sẽ được duy trì trong cả năm 2024 với sự hỗ trợ của giá dầu neo cao.

Thanh Lý Cây Cao Su

Doanh Thu: 46 tỷ đồng từ thanh lý cây cao su, giảm 5% so với cùng kỳ năm trước.

Nguyên Nhân Giảm: Giá bán đấu giá gỗ thấp hơn do nhu cầu từ Trung Quốc giảm và xuất khẩu gỗ kém trong năm 2024.

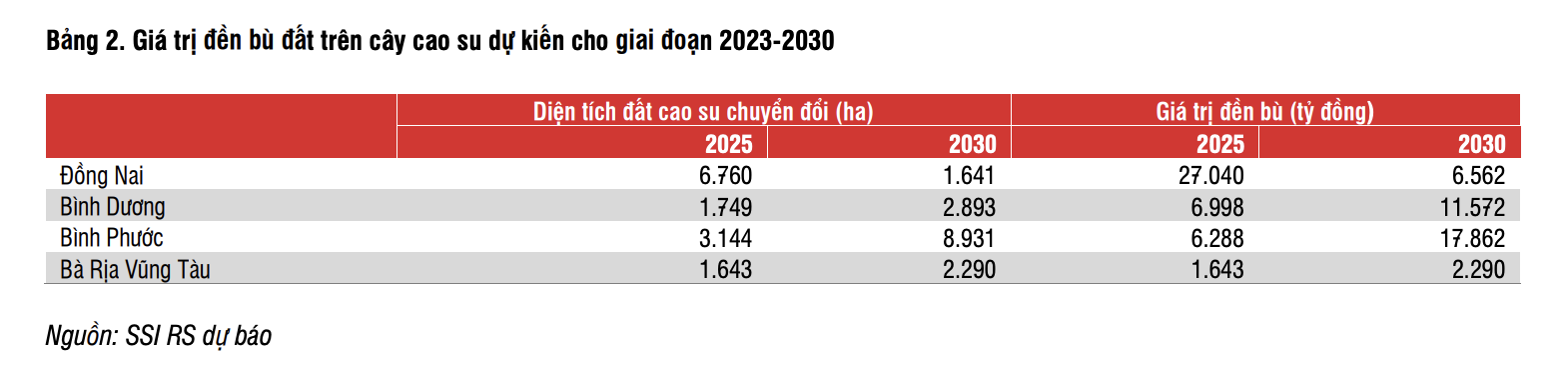

Thu Nhập Từ Bồi Thường Đất

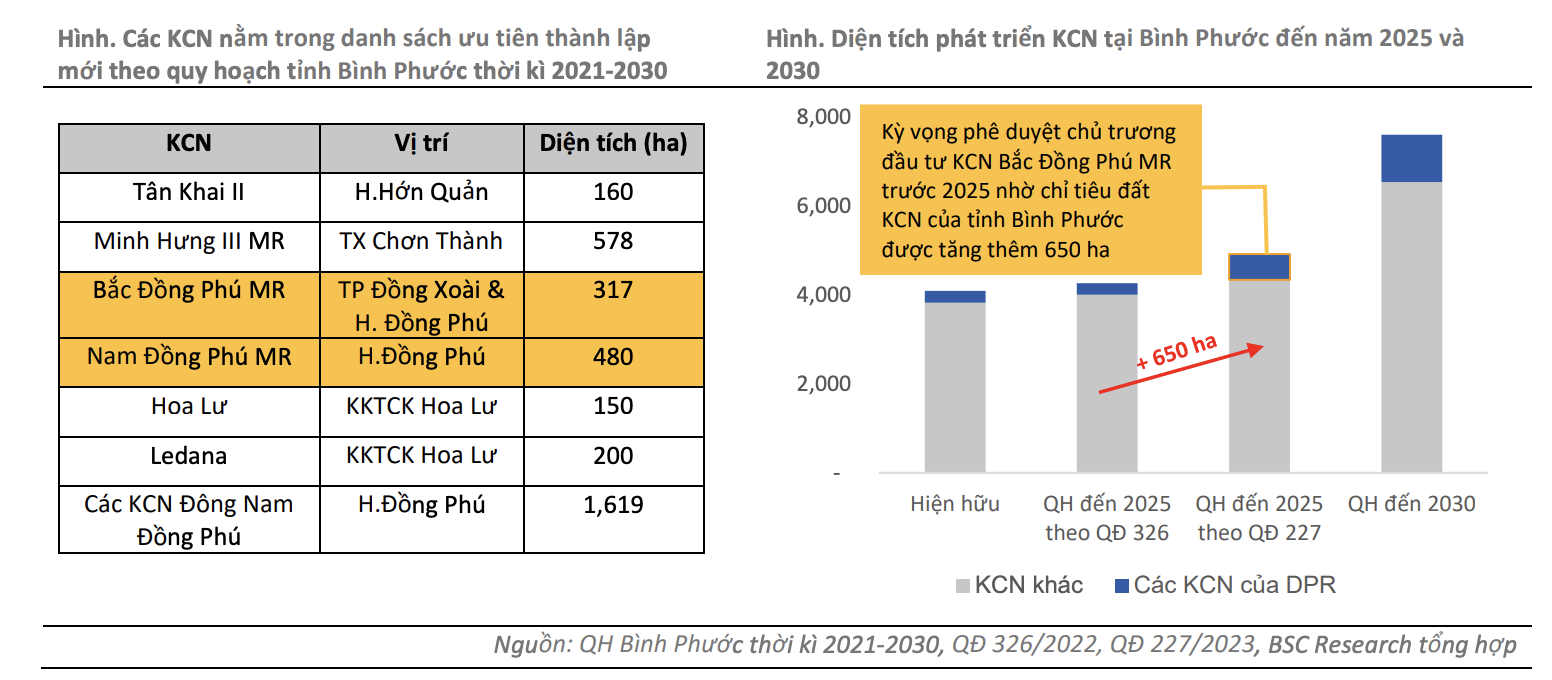

Theo quyết định số 227/QĐ-TTg phê duyệt T3/2024, Chính phủ đã điều chỉnh tăng chỉ tiêu sử dụng đất khu công nghiệp của tỉnh Bình Phước đến 2025 lên 4,908 ha; tăng thêm 650 ha so với quy hoạch tại quyết định số 326/QĐ-TTg năm 2022; qua đó, tạo thêm dư địa 828 ha để phân bổ cho các dự án mới. Trên cơ sở này, giai đoạn 2021 - 2030 và 2030 - 2050 của tỉnh, DPR sẽ chuyển đổi 2.891 ha đất trồng cao su sang đất khu công nghiệp và thương mại.

Doanh Thu Dự Kiến: 2,43 nghìn tỷ đồng từ bồi thường đất trồng cao su, dự kiến sẽ được ghi nhận từ năm 2025.

Động Lực Tăng Trưởng: Việc chuyển đổi đất là cơ hội lớn cho DPR, giúp tăng doanh thu đáng kể trong tương lai.

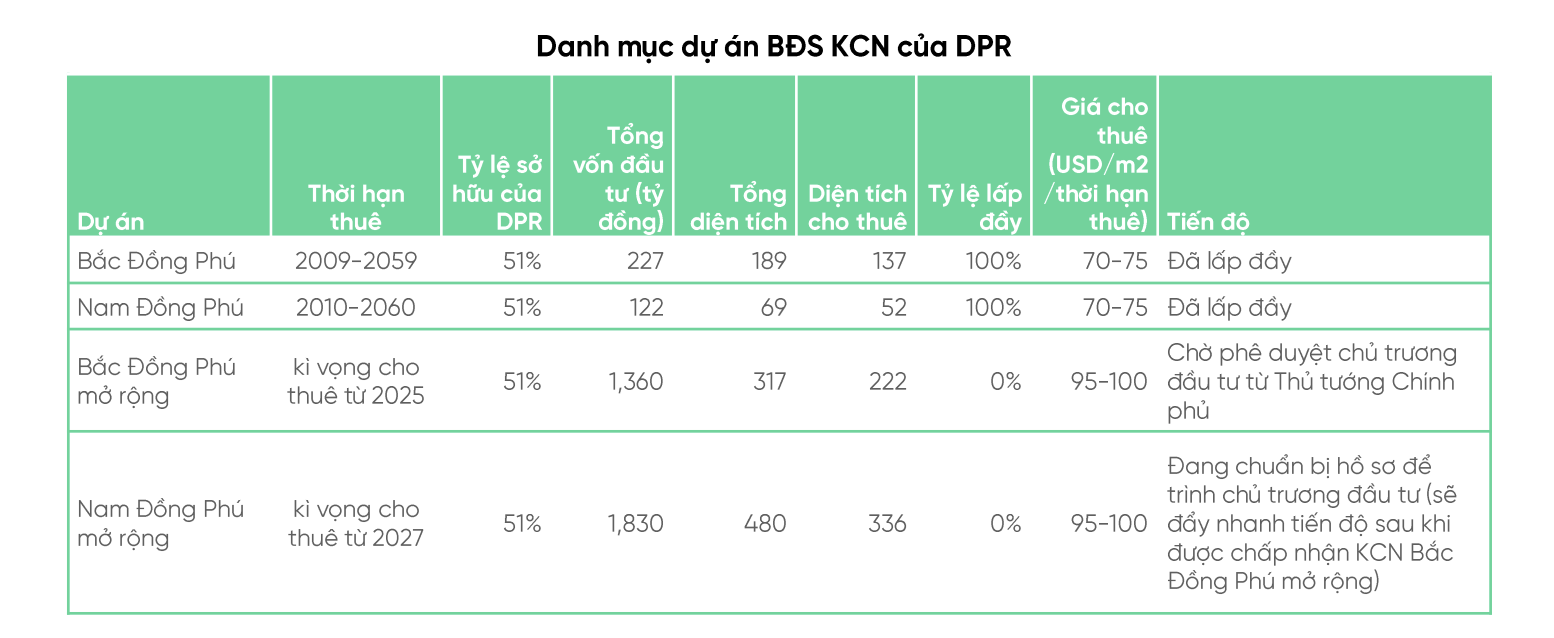

Khu Công Nghiệp Bắc Đồng Phú Giai Đoạn 2

KCN Bắc Đồng Phú Giai đoạn 2, với diện tích 317 ha (trong đó 51% thuộc sở hữu của DPR), là một động lực tăng trưởng lớn cho công ty trong giai đoạn 2025-2026.

Phê Duyệt: Dự kiến được Chính phủ phê duyệt trong năm 2024, trên cơ sở các dự án khác trong Tập đoàn Công nghiệp Cao su Việt Nam đã được phê duyệt đầu năm nay.

Giá Cho Thuê: Dự kiến 75 USD/m²/kỳ.

Lợi Nhuận Trước Thuế: Kỳ vọng đạt 1.087 nghìn tỷ đồng từ hoạt động cho thuê đất, dự kiến bắt đầu cho thuê vào năm 2026.

Phân Tích Tài Chính

Đánh Giá Tài Chính DPR

Vốn Hóa Thị Trường: Với mức vốn hóa 3.701 tỷ VND, DPR là một công ty có quy mô lớn trong ngành cao su.

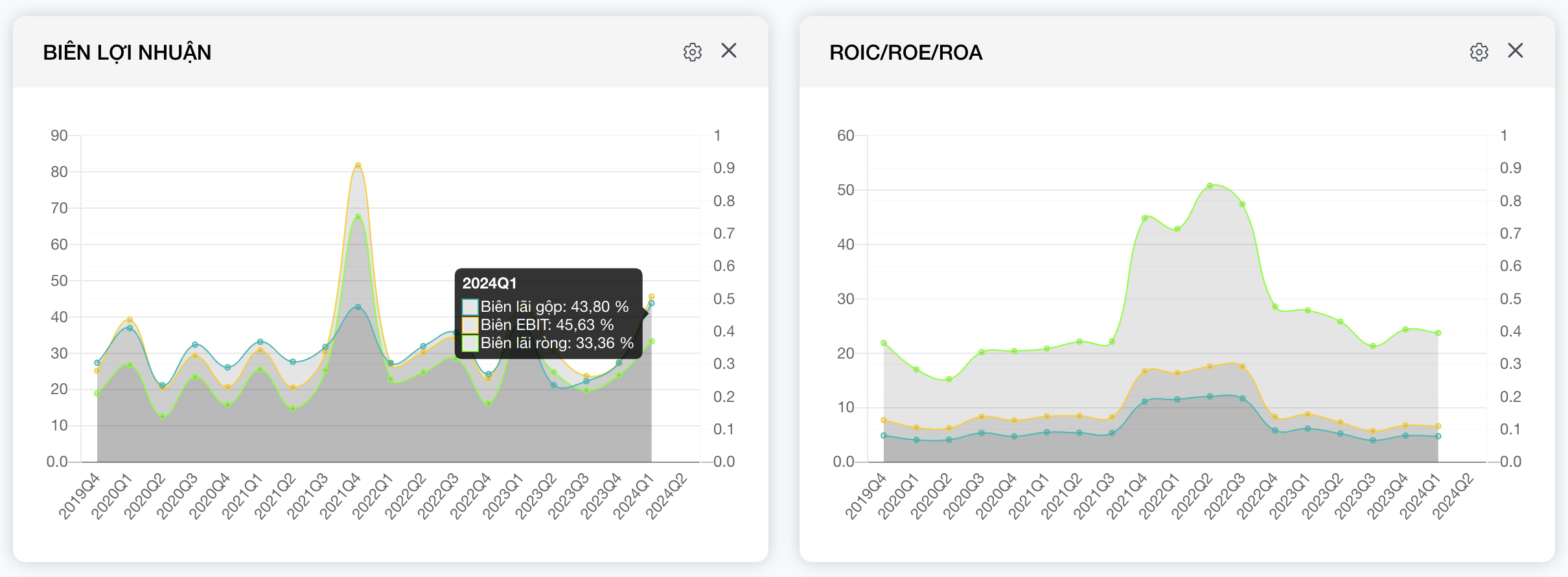

Tỷ Suất Sinh Lời: EPS là 2.339 VND và PE là 18,2 lần, cho thấy khả năng sinh lời ổn định của công ty.

Giá Sổ Sách và BV/PB: BV/PB là 1,55 lần, giá sổ sách là 27.447 VND/cp, cho thấy cổ phiếu DPR đang được định giá hợp lý.

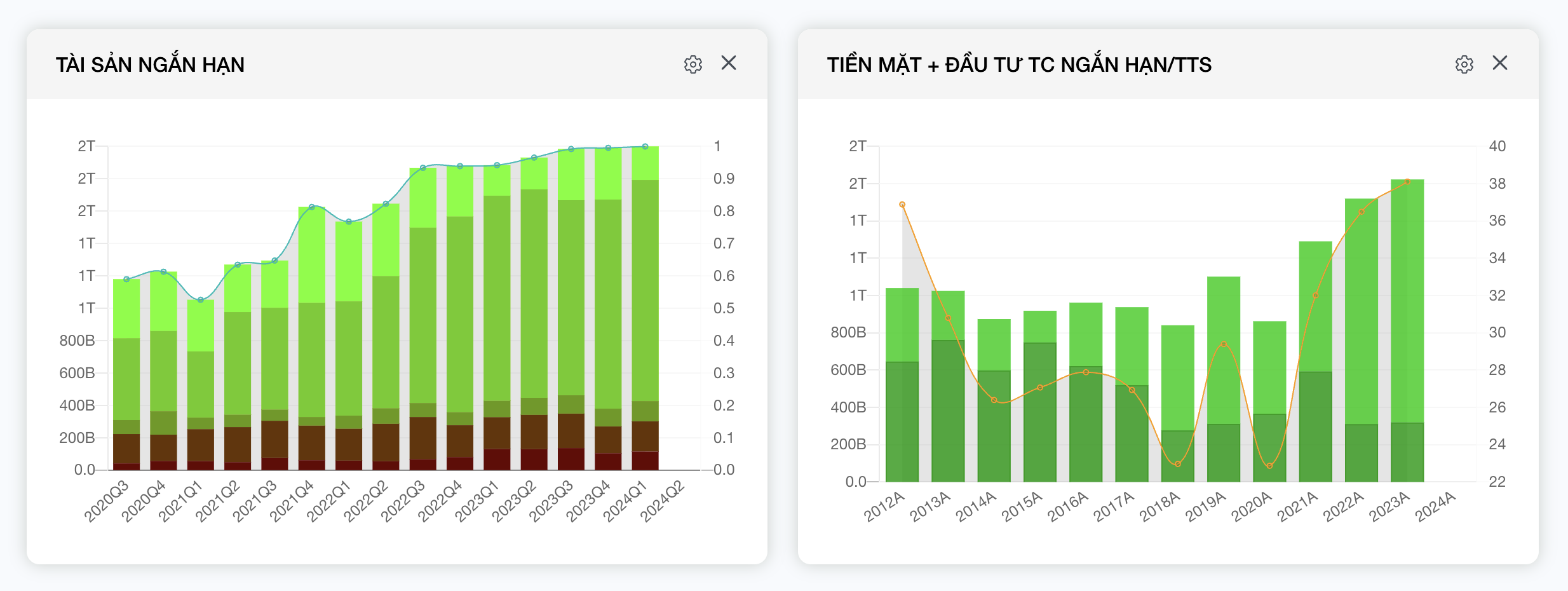

Tổng Tài Sản và Vốn Chủ Sở Hữu: DPR có tổng tài sản là 4.242 tỷ VND và vốn chủ sở hữu là 3.120 tỷ VND, chứng tỏ nền tảng tài chính vững mạnh.

Tài Sản Tài Chính: Hơn 1.500 tỷ VND tài sản tài chính, đảm bảo khả năng thanh khoản và khả năng đầu tư.

Cơ Hội và Thách Thức

Cơ Hội

- Thị Trường Cao Su Quốc Tế: Giá cao su quốc tế tăng, mang lại lợi ích cho DPR.

- Chuyển Đổi Đất: Việc chuyển đổi đất trồng cao su sang đất khu công nghiệp và thương mại sẽ mang lại doanh thu và lợi nhuận đáng kể.

- Phát Triển Khu Công Nghiệp: KCN Bắc Đồng Phú Giai đoạn 2 là động lực tăng trưởng mạnh mẽ.

Thách Thức

- Biến Động Thị Trường: Thị trường cao su và gỗ có thể biến động, ảnh hưởng đến doanh thu và lợi nhuận.

- Chi Phí Sản Xuất: Tăng chi phí nguyên liệu và lao động có thể ảnh hưởng đến lợi nhuận.

Chiến Lược Phát Triển

- Đa Dạng Hóa Sản Phẩm: Mở rộng danh mục sản phẩm để tăng giá trị.

- Mở Rộng Thị Trường: Tìm kiếm và phát triển thị trường xuất khẩu mới.

- Tối Ưu Hóa Sản Xuất: Áp dụng công nghệ tiên tiến và quản lý hiệu quả để giảm chi phí và tăng năng suất.

Luận Điểm Đầu Tư

Tiềm Năng Từ Quỹ Đất Lớn

DPR sở hữu một quỹ đất lớn có khả năng chuyển đổi thành khu công nghiệp, mở ra cơ hội lớn để khai thác giá trị và doanh thu. Việc chuyển đổi đất cao su sang đất khu công nghiệp là lợi thế cạnh tranh Cao su Đồng Phú trong giai đoạn bùng nổ FDI vào Bình phước, sẽ mang lại nguồn thu lớn trong ngắn hạn. Nguồn thu từ chuyển đổi đất này sẽ giúp tình hình tài chính DPR ngày càng vững chắc hơn. Mở ra cơ hội cho chiến lược kinh doanh DPR tập trung phát triển các KCN ở Bình Phước.

- Nhu Cầu KCN Gia Tăng: Tỷ lệ lấp đầy KCN ở Bình Dương và Đồng Nai đạt 94% và 92%, cho thấy nhu cầu cao đối với đất KCN.

- Hạ Tầng Kết Nối Thuận Tiện: Các tuyến đường cao tốc Bắc - Nam, TP. Gia Nghĩa - Chơn Thành, TP.HCM - Thủ Dầu Một - Chơn Thành, và đường Đồng Phú - Bình Dương sẽ tạo điều kiện thuận lợi cho việc phát triển KCN.

Lợi Thế Từ Giá Cao Su Tự Nhiên

Ngành cao su tự nhiên dự kiến sẽ tiếp tục hưởng lợi từ giá thị trường cao hơn trong thời gian tới. Giá cao su tăng sẽ giúp cải thiện doanh thu và lợi nhuận của DPR từ mảng kinh doanh cao su tự nhiên.

- Giá Cao Su Tăng: Giá cao su trên thị trường dự kiến sẽ tiếp tục tăng mạnh, mang lại lợi thế cho DPR.

Khuyến Nghị Đầu Tư

Chúng tôi hiện có khuyến nghị lựa chọn DPR là một trong những cổ phiếu đầu tư trong giai đoạn 2024-2025 với giá trị vốn hóa mục tiêu vốn hóa tương đương 5.000 tỷ đồng.

- Giá Mục Tiêu: 57.000 đồng/cp.

- Lý Do: Giá cao su tăng mạnh và việc phê duyệt chủ trương đầu tư KCN Bắc Đồng Phú sẽ hỗ trợ giá cổ phiếu.

Rủi Ro Giảm Đối Với Khuyến Nghị

- Chậm Cấp Phép Dự Án KCN: Nếu các dự án mở rộng Bắc Đồng Phú và Nam Đồng Phú bị chậm cấp phép, kế hoạch khai thác giá trị từ quỹ đất có thể bị ảnh hưởng.

- Điều Chỉnh Giá Cao Su: Nếu giá cao su tự nhiên giảm, doanh thu và lợi nhuận từ mảng sản xuất cao su của DPR có thể bị ảnh hưởng.

Liên Hệ Tư Vấn Đầu Tư

Chí Hiếu Faviz

Số điện thoại: 0903003672

Liên hệ ngay để mở tài khoản chứng khoán VPS ID BKLT và nhận tư vấn đầu tư chi tiết. Chúng tôi cam kết mang lại những thông tin đầu tư chất lượng và hỗ trợ bạn tối đa trong hành trình đầu tư của mình.

Tags: chí hiếu faviz , cổ phiếu đầu tư , DPR , GVR , PHR , cổ phiếu cao su , cổ phiếu tiềm năng , KCN