Cơ Hội Đầu Tư Cổ Phiếu DPR Từ Dự Án Khu Công Nghiệp Bàu Cạn - Tân Hiệp Của GVR

Đồng Phú Rubber (DPR) là một trong những doanh nghiệp cao su lớn tại Việt Nam với tiềm năng phát triển mạnh mẽ trong lĩnh vực bất động sản khu công nghiệp. Gần đây, việc Tập đoàn Công nghiệp Cao su Việt Nam (GVR) - công ty mẹ của DPR - được phê duyệt dự án khu công nghiệp Bàu Cạn - Tân Hiệp mở ra cơ hội lớn cho DPR trong việc tận dụng quỹ đất và gia tăng lợi nhuận. Bài viết này sẽ tập trung phân tích cơ hội đầu tư cổ phiếu DPR từ thông tin phê duyệt dự án quan trọng này.

1. Phê Duyệt Dự Án KCN Bàu Cạn - Tân Hiệp: Yếu Tố Thúc Đẩy Cổ Phiếu DPR

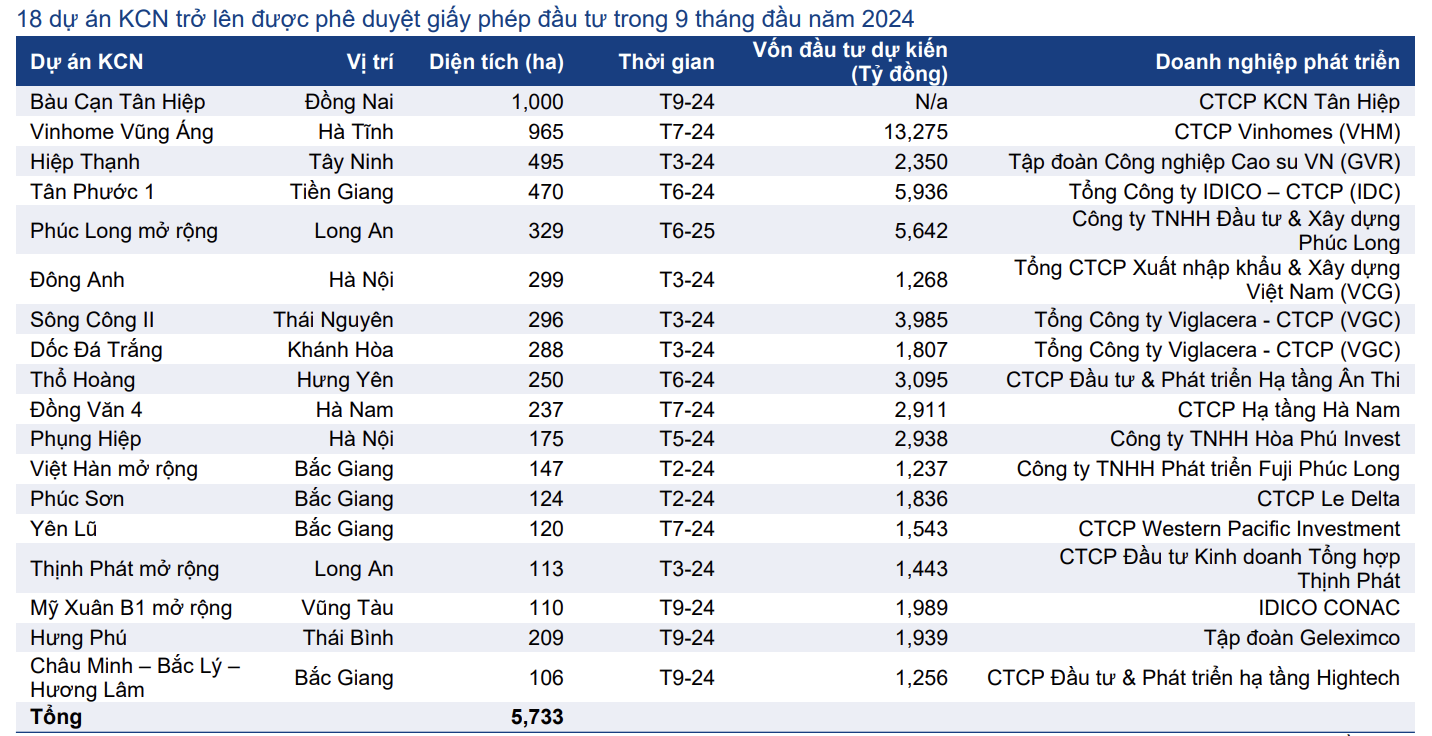

Dự án khu công nghiệp Bàu Cạn - Tân Hiệp (1000 hectar, dự án lớn nhất được phê duyệt trong năm 2024) của GVR được phê duyệt là một bước tiến quan trọng, không chỉ tác động tích cực đến Tập đoàn GVR, mà còn mở ra cơ hội phát triển cho các công ty con, trong đó có Đồng Phú Rubber (DPR). Với chiến lược phát triển mạnh mẽ trong lĩnh vực khu công nghiệp, DPR có thể tận dụng lợi thế từ quỹ đất rộng lớn và kết nối hạ tầng tốt để phát triển khu công nghiệp, tạo ra nguồn thu ổn định.

2. Quỹ Đất Lớn Của DPR Tạo Đà Tăng Trưởng Mạnh Mẽ

DPR sở hữu quỹ đất lớn tại Bình Phước, nơi nhu cầu phát triển khu công nghiệp đang ngày càng gia tăng, đặc biệt khi các khu công nghiệp tại Bình Dương và Đồng Nai gần như đã lấp đầy (94% và 92%). Kết nối hạ tầng tại khu vực này cũng đang được nâng cấp với các dự án cao tốc quan trọng như Gia Nghĩa - Chơn Thành và TP. Hồ Chí Minh - Thủ Dầu Một - Chơn Thành. Đây là yếu tố quan trọng giúp nâng cao giá trị quỹ đất của DPR.

3. Chính Sách Bảng Giá Đất Mới: Lợi Thế Lớn Cho DPR

Thông tin về bảng giá đất mới tại các tỉnh Bình Dương, Bình Phước, Bà Rịa – Vũng Tàu và Tây Ninh dự kiến được công bố, giúp nâng cao giá trị bồi thường đất đối với các công ty chuyển đổi đất cao su sang đất khu công nghiệp. Đây là một lợi thế lớn cho DPR khi chuyển đổi quỹ đất sang khu công nghiệp, mang lại giá trị lợi nhuận lớn hơn cho công ty.

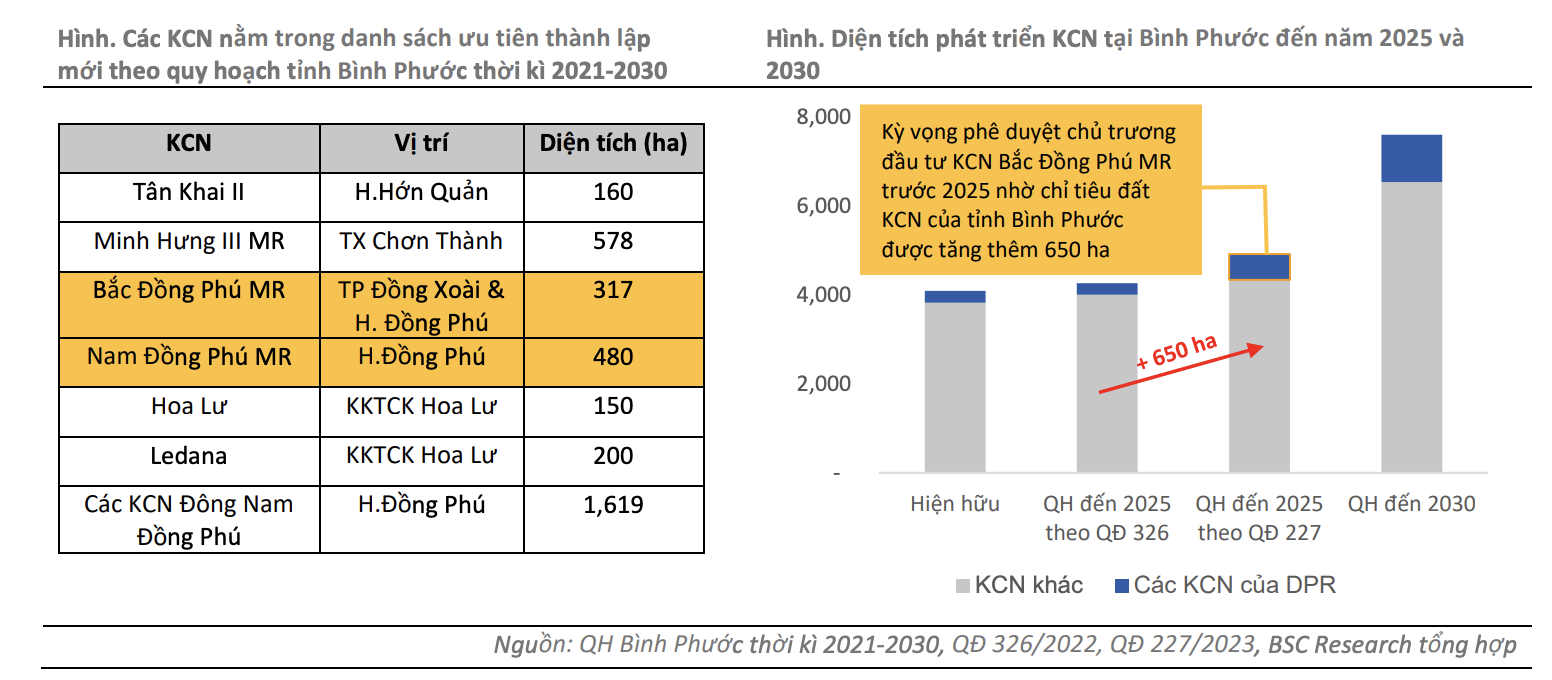

4. Dự Án Khu Công Nghiệp Bắc Đồng Phú: Cơ Hội Tăng Trưởng Vững Chắc

Cùng với thông tin về dự án Bàu Cạn - Tân Hiệp, DPR cũng hưởng lợi từ dự án KCN Bắc Đồng Phú đã được phê duyệt. Dự án này giúp DPR tận dụng quỹ đất để mở rộng khu công nghiệp, đồng thời thu hút các nhà đầu tư FDI, tạo ra dòng tiền ổn định từ hoạt động cho thuê và kinh doanh bất động sản khu công nghiệp.

5. Tiềm Năng Từ Mảng Bất Động Sản Khu Công Nghiệp

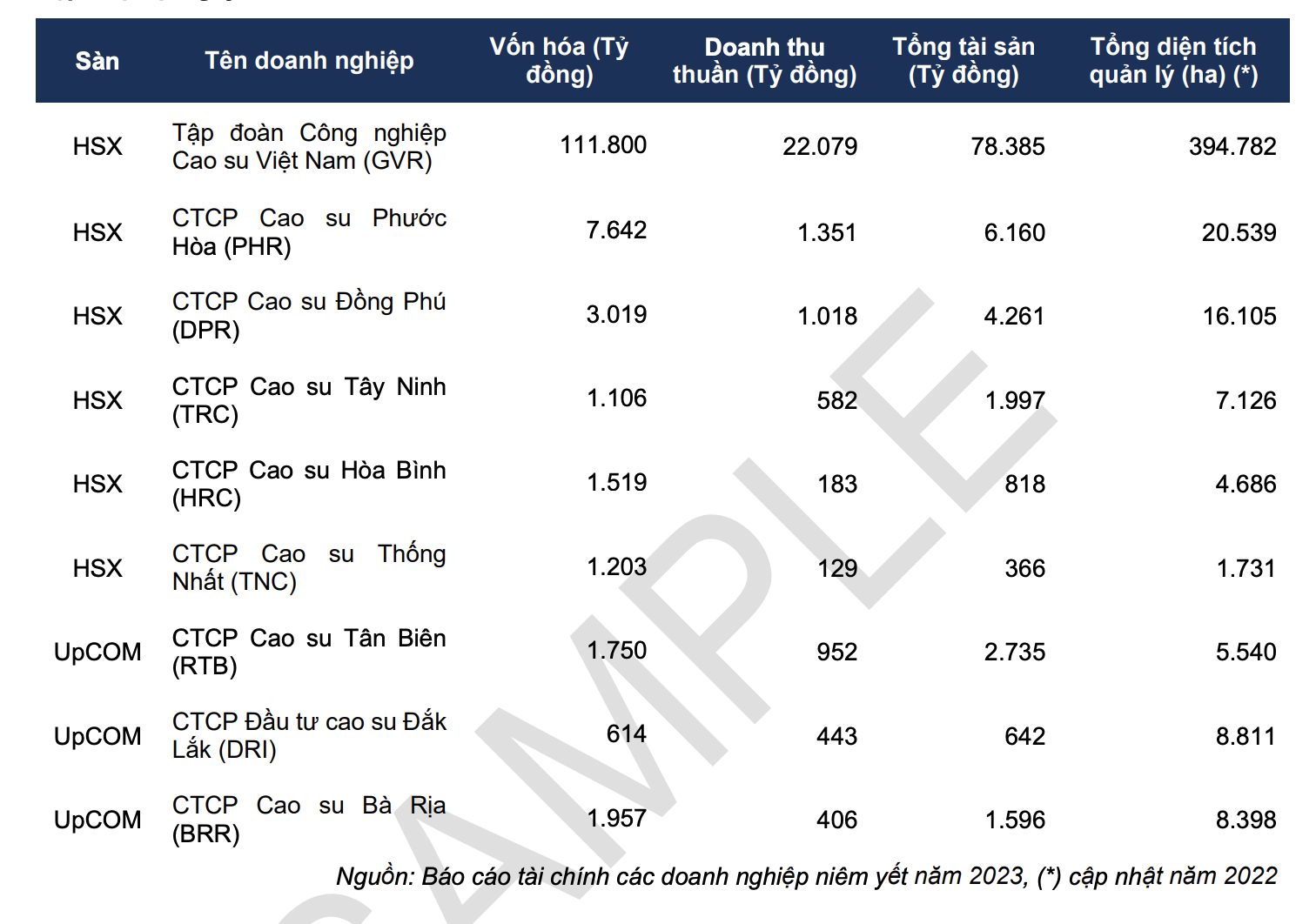

Hiện nay, mảng bất động sản khu công nghiệp chiếm 6.9% doanh thu của DPR, nhưng với biên lợi nhuận gộp cao tới 47.4%, đây là một trong những mảng kinh doanh đầy tiềm năng của công ty. Trong bối cảnh nhu cầu thuê đất công nghiệp tăng cao và sự hỗ trợ từ chính sách điều chỉnh bảng giá đất, mảng bất động sản của DPR hứa hẹn sẽ mang lại tăng trưởng mạnh mẽ trong thời gian tới.

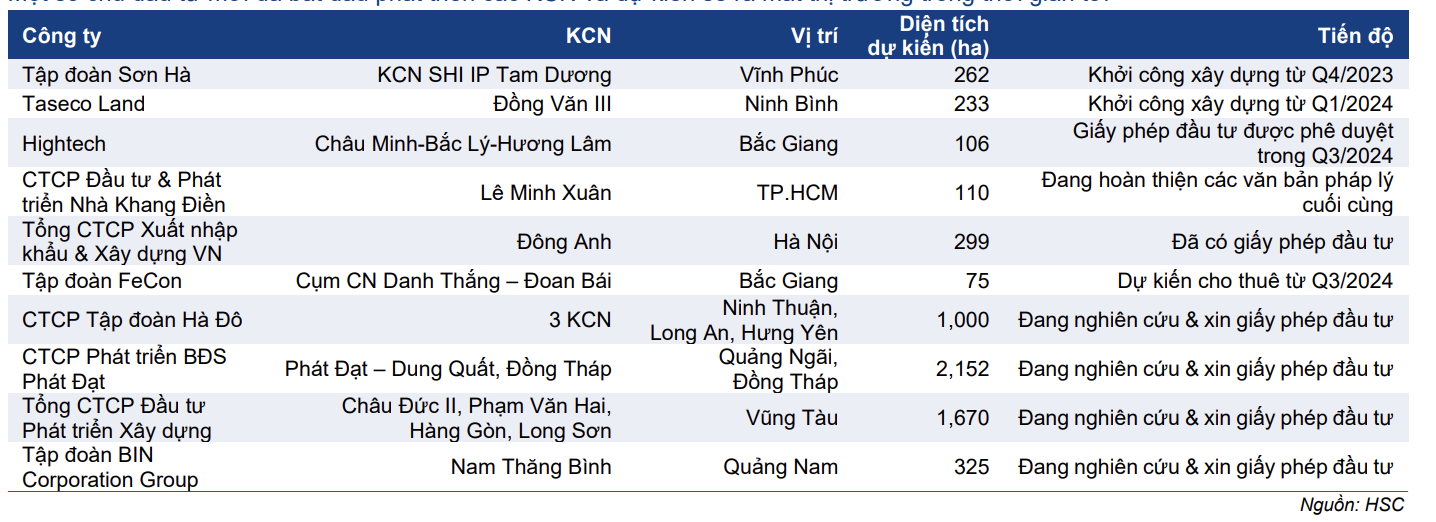

Các nhà phát triển KCN mới tham gia thị trường này

Khuyến Nghị Đầu Tư Cổ Phiếu DPR Năm 2024-2025

Với những yếu tố tích cực từ việc phê duyệt dự án khu công nghiệp Bàu Cạn - Tân Hiệp và sự gia tăng nhu cầu khu công nghiệp, cổ phiếu DPR là lựa chọn hấp dẫn cho nhà đầu tư dài hạn. DPR đang trong giai đoạn tăng trưởng mạnh mẽ nhờ vào chiến lược chuyển đổi quỹ đất và phát triển khu công nghiệp.

Mục tiêu giá: Chúng tôi đặt mục tiêu giá 57.000 đồng/cổ phiếu trong giai đoạn 2024-2025, với giá trị vốn hóa đạt 5.000 tỷ đồng.

Mua dài hạn: Nhà đầu tư nên cân nhắc mua cổ phiếu DPR để tận dụng tiềm năng tăng trưởng từ cả hai mảng xuất khẩu cao su và bất động sản khu công nghiệp.

Cổ phiếu DPR đang có cơ hội phát triển mạnh mẽ nhờ vào việc phê duyệt dự án khu công nghiệp của công ty mẹ GVR và nhu cầu tăng cao về đất khu công nghiệp.

Bài phân tích chi tiết cổ phiếu DPR tại đây!

Liên Hệ Tư Vấn Đầu Tư

Chí Hiếu Faviz

Số điện thoại: 0903003672

Liên hệ ngay để mở tài khoản chứng khoán VPS ID BKLT và nhận tư vấn đầu tư chi tiết. Chúng tôi cam kết mang lại những thông tin đầu tư chất lượng và hỗ trợ bạn tối đa trong hành trình đầu tư của mình.

Tags: chí hiếu faviz , xuất khẩu , cổ phiếu đầu tư , DPR , GVR , PHR , cổ phiếu cao su , khu công nghiệp