Thương Vụ Để Đời số 1: GAS - Triển vọng tích cực trong dài hạn

GAS - TỔNG CÔNG TY KHÍ VIỆT NAM

NHU CẦU TIÊU THỤ KHÍ TĂNG, DỰ ÁN LÔ B TÁC ĐỘNG TÍCH CỰC TRONG DÀI HẠN

Nhu cầu tiêu thụ khí được dự báo tăng mạnh từ năm 2024 và tăng gấp 3 lần đến năm 2030, bên cạnh đó dự án Lô B sẽ thúc đẩy triển vọng tăng trưởng trong dài hạn cho cổ phiếu GAS. Với nền tảng doanh nghiệp mạnh mẽ GAS hứa hẹn sẽ là một cổ phiếu đáng chú ý trong thời gian tới, cùng Faviz tìm hiểu chi tiết về GAS trong bài viết sau.

Tổng quan doanh nghiệp

GAS - Tổng công ty cổ phần khí Việt Nam là một thành viên thuộc Tập đoàn Dầu khí Quốc gia Việt Nam hoạt động độc quyền trên các lĩnh vực thu gom, vận chuyển, chế biến, tàng trữ, phân phối và kinh doanh các sản phẩm khí tại Việt Nam.

Sản phẩm và thị phần kinh doanh

GAS đang sản xuất/phân phối/cung cấp:

- Khí khô (bao gồm khí tái hóa LNG nhập khẩu): Các nhà máy điện là khách hàng tiêu thụ chính, chiếm tới khoảng 70% tổng sản lượng khí khô. Các nhà máy sản xuất phân đạm chiếm khoảng 10-15% và khách hàng công nghiệp (tiêu thụ khí thấp áp, CNG) chiếm khoảng 10-15% sản lượng khí khô.

- Khí dầu hỏa hóa lỏng (LPG): PV GAS đang đóng vai trò là nhà sản xuất, nhập khẩu và kinh doanh LPG hàng đầu Việt Nam, nắm giữ khoảng 70% thị phần bán buôn LPG (trong đó chiếm 80% thị phần miền Nam, 60% thị phần miền Bắc và 70% thị phần miền Trung) và khoảng 22% thị phần bán lẻ LPG cả nước.

- Khí thiên nhiên hóa lỏng (LNG): LNG là khí thiên nhiên hóa lỏng ở -162 độ C, đây là sản phẩm mới bắt đầu được nhập khẩu về Việt Nam từ năm 2024 để cung cấp cho các nhà máy điện khí, các nhà máy công nghiệp tại Việt Nam.

- Khí ngưng tụ (Condensate): Condensate là sản phẩm thu được từ khí ẩm được khai thác từ các mỏ dầu khí thuộc bể Cửu Long, bể Nam Côn Sơn, bể Malay – Thổ Chu và bể Sông Hồng được sử dụng chủ yếu cho việc chế biến xăng thành phẩm, đóng góp một phần vào việc đảm bảo nguồn cung cấp xăng trong nước.

- Khí thiên nhiên nén (CNG): CNG có đặc điểm là nhiên liệu sạch, thân thiện với môi trường và có xu thế được sử dụng rộng rãi trên thế giới. Các khách hàng hiện đang sử dụng CNG là các hộ công nghiệp sản xuất gạch men, sắt thép, gốm sứ,...Ngoài ra, CNG còn được sử dụng trong giao thông vận tải để thay thế các nhiên liệu truyền thống như xăng, dầu. Hiện nay có gần 500 xe buýt chạy CNG đang hoạt động trên địa bàn TP. Hồ Chí Minh; trên 175 xe bus tại khu vực Bình Dương và Hà Nội.

- Khí thấp áp: Khí thấp áp là khí khô được giảm áp về áp suất thấp (<49 barg), được cung cấp/phân phối đến các khách hàng tiêu thụ công nghiệp qua hệ thống đường ống, bắt đầu từ năm 2008. Khách hàng của khí thấp áp là các nhà máy sản xuất gốm sứ, gạch men, sắt thép, kính, thủy tinh,..

Ngoài ra GAS còn cung cấp các dịch vụ:

- Thu gom; nhập khẩu; vận chuyển và phân phối khí.

- Chuyển đổi động cơ thành động cơ chạy khí.

- Sửa chữa và bào dưỡng các thiết bị công trình khí.

- Bọc ống và dịch vụ ống thép.

Tổng quan kết quả kinh doanh

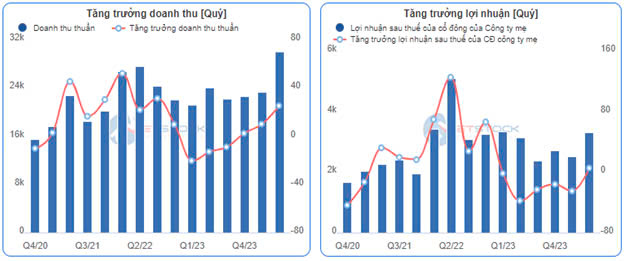

GAS công bố lợi nhuận thuần Q2/2024 đạt 3,4 nghìn tỷ đồng (tăng 7% so với cùng kỳ), với tổng doanh thu đạt 30 nghìn tỷ đồng (tăng 25% so với cùng kỳ). Tính chung nửa đầu năm 2024, lợi nhuận thuần đạt 6 nghìn tỷ đồng, giảm 10% so với cùng kỳ nhưng đã hoàn thành 103% kế hoạch cả năm của công ty.

Kết quả kinh doanh GAS. Nguồn: Vietstock

Đáng chú ý, doanh thu Q22024 là mức doanh thu cao nhất trong một quý mà GAS từng đạt được. Lợi nhuận của GAS cùng đang hồi phục ấn tượng.

Luận điểm đầu tư

Hưởng lợi dài hạn từ dự án Lô B -Ô Môn:

Dự án Lô B - Ô Môn là đại dự án dầu khí với quy mô 11.7 tỷ USD được Tập đoàn Dầu khí Việt Nam (PVN, sở hữu 69.9% cổ phần dự án Lô B) triển khai được kỳ vọng sẽ thúc đẩy giá cổ phiếu dầu khí nói chung và GAS nói riêng trong dài hạn.

Theo ước tính, trữ lượng khí tự nhiên của Lô B khoảng 176 tỷ m3. Với tư cách là nhà đầu tư chính trong dự án, GAS sẽ hưởng lợi chính khi các mỏ khí của Lô B sẽ cung cấp 6 - 7 tỷ m3/năm tương đương 55-60% sản lượng khí vận chuyển qua đường ống hiện tại của Việt Nam. Theo dự kiến, dự án sẽ bắt đầu khai thác trong nửa cuối năm 2026.

Cập nhật tiến độ dự án Lô B: Ngày 28/3/2024, Tập đoàn Dầu khí Việt Nam và các đối tác đã chính thức ký kết các hợp đồng quan trọng cho chuỗi dự án khí điện Lô B – Ô Môn đảm bảo tiến độ tổng thể của chuỗi dự án và hướng tới việc đưa ra Quyết định Đầu tư cuối cùng (FID). Các hợp đồng cơ bản đã được ký kết bao gồm Hợp đồng Mua bán khí (GSPA), Hợp đồng Vận chuyển khí (GTA), và Hợp đồng đấu nối, vận hành và dịch vụ (TOSA). Đặc biệt, dự án cũng đã bao gồm Hợp đồng bán khí Lô B (GSA) giữa Tập đoàn Dầu khí Việt Nam (PVN) và Tổng Công ty Phát điện 2 (EVNGENCO2), đơn vị chủ đầu tư dự án Nhà máy điện Ô Môn I. Các vấn đề cần được giải quyết để đạt được FID (quyết định đầu tư cuối cùng) hiện tại bao gồm: (1) Hợp đồng bán khí GSA dành cho các Nhà máy điện Ô Môn II, III và IV, (2) Hợp đồng mua bán điện PPA cho tất cả 4 nhà máy điện thuộc Trung tâm Điện lực Ô Môn. Tại thời điểm này, chỉ có GSA cho Nhà máy điện Ô Môn I đã được ký kết vì nhà máy điện này đã hoàn thành xây dựng. Các gói thầu hạn chế đã được trao được kỳ vọng sẽ tiếp tục triển khai sau khi kết thúc thời gian 6 tháng.

Theo thông tin gần nhất, phía MOECO (thuộc Mitsui) – đơn vị nắm 22.5 % cổ phần trong dự án thượng nguồn và trung nguồn - đã đưa ra chấp thuận Quyết định Đầu tư cuối cùng cho chuỗi dự án Lô B. Với những thông tin trên, kỳ vọng dự án Lô B sẽ sớm được triển khai trong năm 2024.

Khí LNG sẽ là động lực tăng trưởng trong thời gian tới:

Tại ĐHCĐ năm 2024, Ban lãnh đạo GAS cho biết trong 5 tháng đầu năm đã nhập khẩu 320 triệu m3 LNG với tổng giá trị 3500 tỷ đồng.

GAS dự kiến sẽ ký hợp đồng bán khí (GSA) với POW trong Q2/2024 để cung cấp LNG cho các nhà máy điện Nhơn Trạch 3&4, với sản lượng hàng năm là 980 triệu m3, tương đương khoảng 70% tối đa công suất cảng Thị Vải. Nhà máy Nhơn Trạch 3 dự kiến sẽ chạy thử nghiệm vào tháng 9/2024. GAS cũng dự kiến cung cấp LNG cho Phú Mỹ 3 với mức tiêu thụ 3 triệu m3/ngày, cho Phú Mỹ 2 với tổng sản lượng 140 triệu m3 cho đến tháng 2/2025 khi hợp đồng BOT hết hạn, và 1,85 tỷ m3 cho GENCO 3. GAS cũng sẽ cung cấp LNG cho nhà máy điện Nhơn Trạch 1 với khối lượng theo cam kết huy động điện giữa Nhơn Trạch 1 và EVN.

Vào ngày 27/5/2024, Bộ Công Thương đã ban hành quyết định phê duyệt giá phát điện cho nhà máy điện sử dụng LNG từ 0 đến 2.591 đồng/kWh. Giá trần dựa trên các thông số chính gồm công suất ròng 1.579.125 kW, mức tiêu thụ nhiệt ròng 6.330 BTU/kWh và giá LNG (chưa bao gồm thuế giá trị gia tăng, chi phí lưu kho, vận chuyển và chuyển đổi khí) là 13 USD/ triệu BTU. Quy định này sẽ là cơ sở để EVN và các nhà máy điện đàm phán giá mua điện chính thức không vượt giá trần, tạo điều kiện thuận lợi cho việc đầu tư các nhà máy điện sử dụng LNG trong trung hạn.

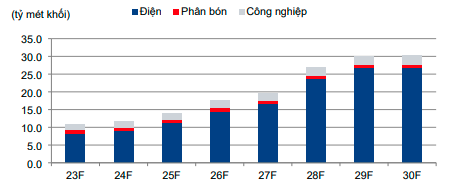

Nhu cầu khí dự báo tăng trưởng mạnh trong thời gian tới: theo dự báo của Công ty cổ phần chứng khoán TP. HCM (HSC), nhu cầu khí đốt sẽ tăng 3 lần đến năm 2030, tập trung vào sản xuất điện. Điều này cũng phù hợp với đề án Quy hoạch điện VIII vừa được ban hành, trong đó mục tiêu đến năm 2030 điện khí đóng góp 14.930 MW, tỷ trọng 9.9% hơn gấp đôi công suất hiện tại (năm 2023 điện khí đóng góp 7.160 MW)

Dự báo tiệu thụ khí đến năm 2030. Nguồn: HSC

Phân tích tài chính doanh nghiệp:

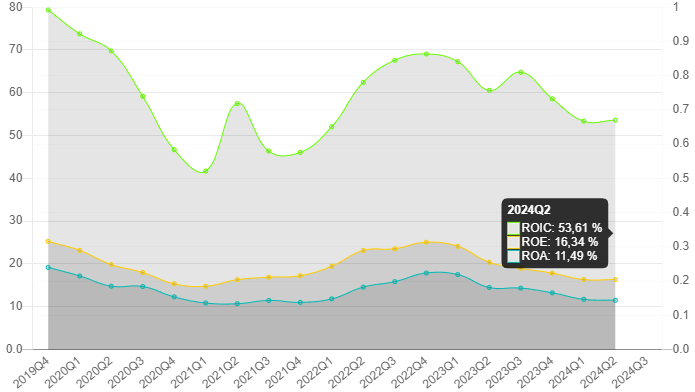

Khả năng sinh lợi:

Các chỉ số sinh lợi của GAS. Nguồn: Faviz platform

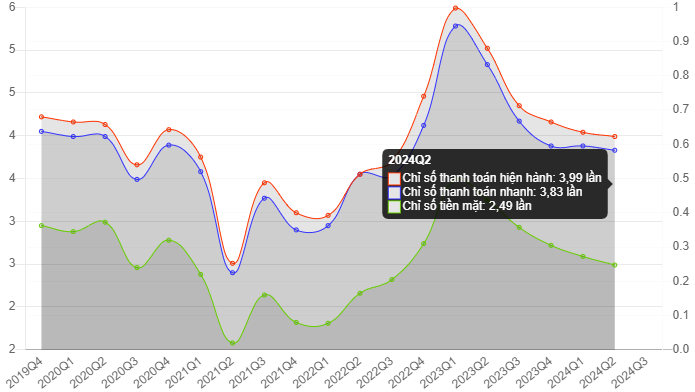

Chỉ số thanh khoản:

Các chỉ số thanh toán của GAS luôn ở mức cao, chứng tỏ một doanh nghiệp có tiềm lực tài chính mạnh mẽ.

Chỉ số hoạt động:

Các chỉ số hoạt động của GAS. Nguồn: vietstock

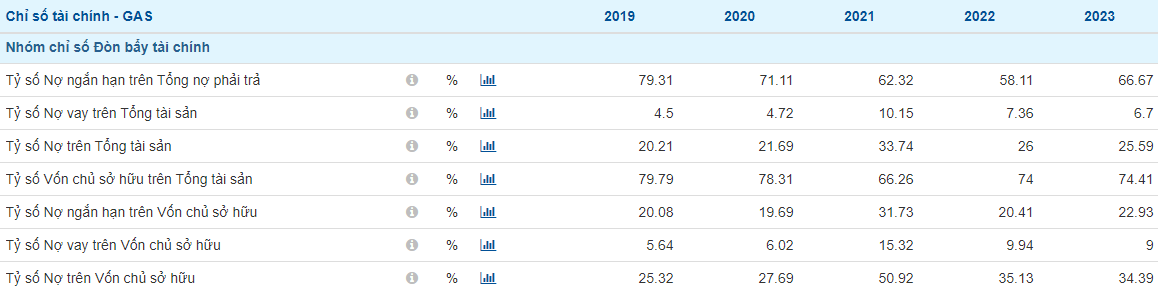

Đòn bẩy tài chính:

Đòn bẩy tài chính của GAS. Nguồn: Vietstock

Từ dữ liệu của GAS cho thấy doanh nghiệp này đang sử dụng đòn bẩy ở mức vừa phải so với nguồn lực của mình và luôn trong trạng thái an toàn.

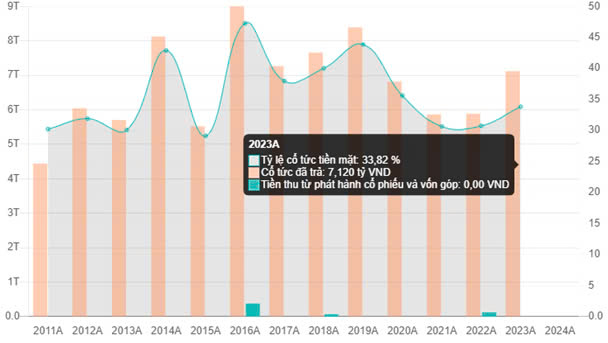

⇒ GAS là một trong những doanh nghiệp có cấu trúc tài chính vững mạnh, khả năng sinh lời ổn định trên thị trường. Bên cạnh đó, tỷ suất cổ tức GAS rất hấp dẫn.

Lịch sử chi trả cổ tức của GAS. Nguồn Faviz platform

Vào ngày 19/08/2024, GAS vừa ra thông báo chi trả cổ tức năm 2023 bằng tiền mặt tỷ lệ 60% (ngày GDKHQ là ngày 16/09/2024) và phát hành tăng vốn 50:01 (Cổ đông nắm giữ 50 cổ phiếu sẽ nhận thêm 1 cổ phiếu). Chi tiết tại đây

Định giá:

GAS đang giao dịch với mức P/E 16 lần thấp hơn mức trung bình trong 5 năm gần nhất là 16.5 lần, với lợi nhuận kỳ vọng cho năm 2024 là 12.600 tỷ đồng, chúng tôi đưa ra giá mục tiêu cho GAS là 89.000đ/cp. Với kết quả kinh doanh kỳ vọng sẽ khởi sắc trong thời gian tới, chúng tôi tin răng định giá của GAS sẽ còn thay đổi tích cực trong những lần cập nhật tiếp theo.

Rủi ro đầu tư:

Dự án lô B chậm triển khai: kỳ vọng Lô B sẽ được triển khai trong năm 2024 tuy nhiên đến thời điểm hiện tại PVN và các bên vẫn chưa chính thức công bố quyết định đầu tư cuối cùng, điều này có thể dẫn đến dự án bị chậm tiến độ ảnh hưởng đến sản lượng khai thác của GAS như kỳ vọng.

Chi phí hoạt động gia tăng tác động tiêu cực đến lợi nhuận kỳ vọng: trong quý 2 chi phí tài chính tăng mạnh lên 229 tỷ đồng, gấp 2.4 lần cùng kỳ, do lỗ chênh lệch tỷ giá. Ngoài ra, chi phí quản lý doanh nghiệp cũng vọt lên gần 1.2 ngàn tỷ đồng, gấp gần 4 lần cùng kỳ, chủ yếu do ghi nhận hơn 815 tỷ đồng chi phí dự phòng (cùng kỳ chỉ hơn 100 tỷ đồng).

Sản lượng tiêu thụ thấp: Tại Đại hội đồng cổ đông năm 2024, PV GAS cho biết nguồn khí trong nước bước vào giai đoạn suy giảm nhanh, đặc biệt là nguồn từ hệ thống Nam Côn Sơn 1, Hàm Rồng - Thái Bình. Nguồn khí có giá rẻ giảm sâu, vì vậy phải thay thế bằng nguồn giá cao như Thiên Ưng, Đại Hùng, Sao Vàng - Đại Nguyệt, PM3 - Cà Mau mua từ Petronas. Các nguồn này đang chiếm tỷ trọng lớn.

Trong khi đó, thị trường kinh doanh LPG (khí dầu mỏ hóa lỏng) trong nước có sự cạnh tranh khốc liệt về nguồn cung và thị phần, kéo mặt bằng giá xuống thấp, làm ảnh hưởng đến hiệu quả kinh doanh. Bản chất LPG cũng đang biến động thất thường khó dự đoán, rủi ro liên quan đến giá khá cao, do đó việc kinh doanh trong nước cũng như quốc tế sẽ khó khăn.

Góc nhìn kỹ thuật:

Trong 3 năm qua xu hướng tăng giá cổ phiếu GAS là không rõ ràng, trạng thái tích lũy đang có xu hướng phá vỡ khi gần đây GAS đang giao dịch tích cực tăng từ vùng giá 75 lên 82 với khối lượng giao dịch tăng mạnh. Xu hướng tăng trong trung và dài hạn cần thêm thời gian để đánh giá.

Kết luận và khuyến nghị:

GAS đang có những dấu hiệu phục hồi doanh thu và lợi nhuận rõ ràng, cộng thêm những kỳ vọng về dự án Lô B và sự tăng trưởng tiêu thụ LNG từ năm 2024, chúng tôi tin rằng định giá của GAS sẽ còn tăng trong những lần cập nhật tới và trong dài hạn cổ phiếu GAS sẽ cho lợi nhuận tốt đối với nhà đầu tư. Chúng tôi đưa ra khuyến nghị mua và năm giữ đối với GAS trong giai đoạn này cho mục tiêu trung và dài hạn.

Liên hệ với chúng tôi để nhận những thông tin sớm nhất về những cổ phiếu nổi bật nhất thị trường.

Công Ty Cổ Phần Đầu Tư Faviz

CREATING PROSPERITY - KIẾN TẠO THỊNH VƯỢNG

Nguyễn Quốc Dil - Nhân viên tư vấn

Call/zalo/viber/whatsapp: 0984.45.95.85

Mở tài khoản chứng khoán để được tư vấn và quản lý danh mục tối ưu tại đây.

Tham gia ngay cùng chúng tôi tại: https://faviz.vn

Công cụ phân tích Faviz Tool tại: https://tool.faviz.vn

Tags: #ThuongVuDeDoi#GAS