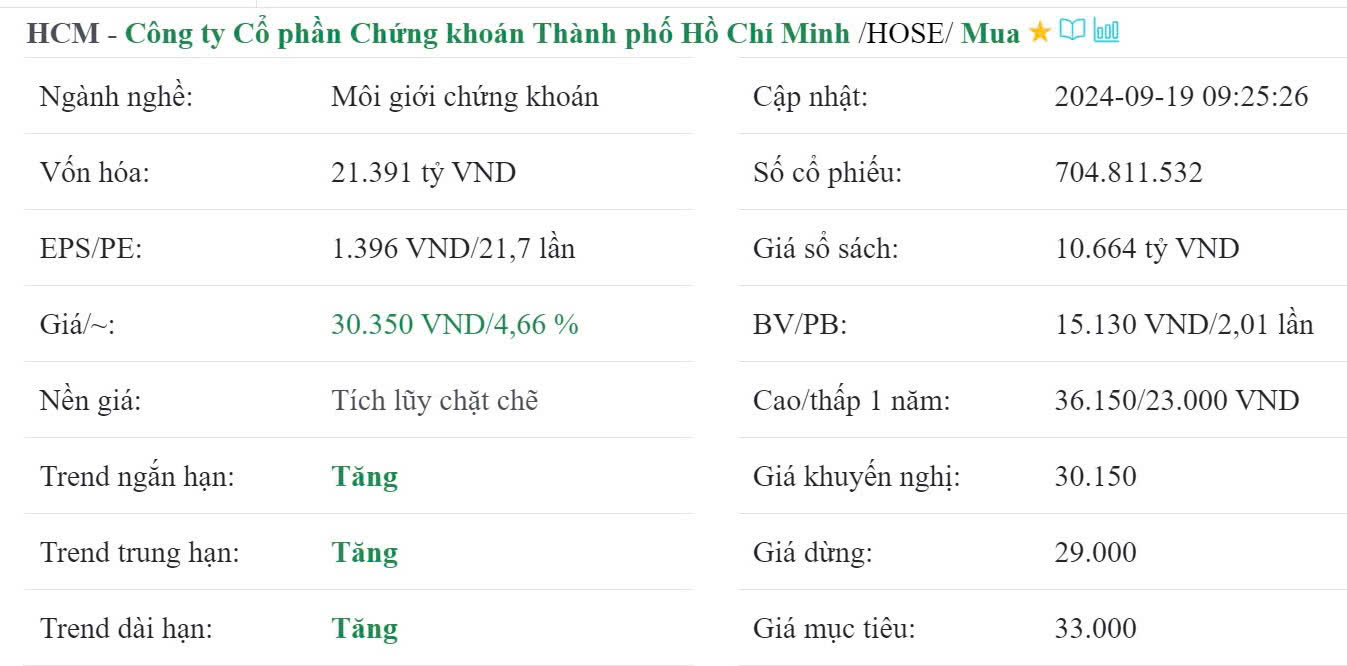

HCM - Tiềm năng bức phá đến từ sự chuẩn bị dài hạn

HSC là một trong những CTCK đứng đầu trong việc quản lý tài sản cho các quỹ ETF và Chứng quyền có đảm bảo. Đây cũng là một trong những CTCK top đầu, liên tục duy trì vị trí top 5 thị phần môi giới trên HOSE. Doanh nghiệp đang hướng tới mục tiêu tăng gấp đôi thị phần môi giới khách hàng cá nhân trong năm 2024.

LUẬN ĐIỂM ĐẦU TƯ

Tăng mạnh thị phần môi giới:

HSC đang lên kế hoạch để giành lại thị phần môi giới. Bên cạnh việc hoàn thành kế hoạch phát hành cổ phiếu, doanh nghiệp dự kiến có thể bổ sung vốn thông qua vay ngân hàng và kênh trái phiếu. Bên cạnh đó, phí dịch vụ môi giới cũng được điều chỉnh theo hướng linh động và cạnh tranh hơn để thu hút khách hàng. HSC đang hướng đến mục tiêu thị phần KHCN tăng gấp đôi tại thời điểm cuối 2024.

Dư nợ cho vay đang ở mức cao:

Dư nợ của HSC đang thuộc top đầu, đạt 14.200 tỷ trong Q1.24 và đang tiệm cận mức đỉnh 14.523 tỷ đạt được trong Q1.22. HSC đang tiếp tục bổ sung vốn cho mảng margin với mục tiêu đưa dư nợ của HSC lên tới 18.000-20.000 tỷ. Với mức dư nợ kỷ lục như vậy, lãi từ cho vay sẽ tăng trưởng mạnh, ước tính đạt 1.532 tỷ trong năm 2024.

KẾT QUẢ KINH DOANH

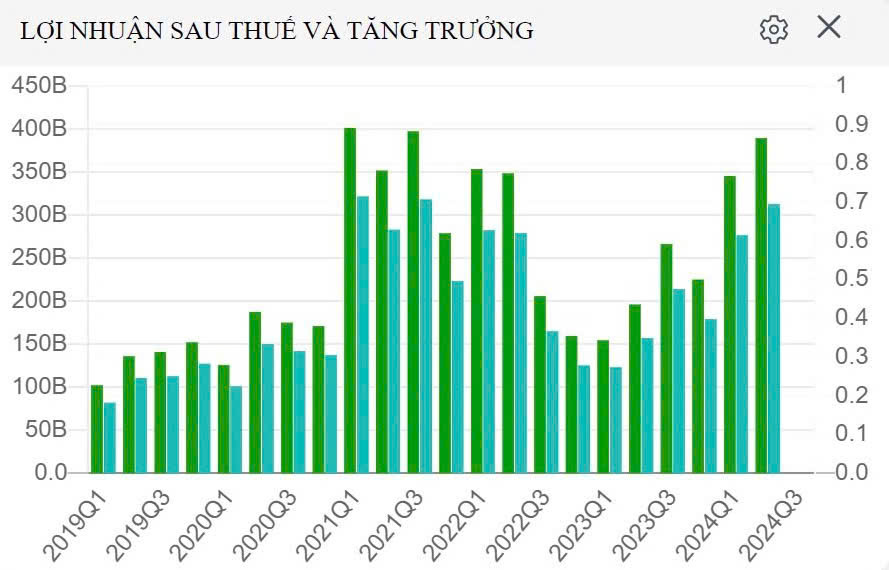

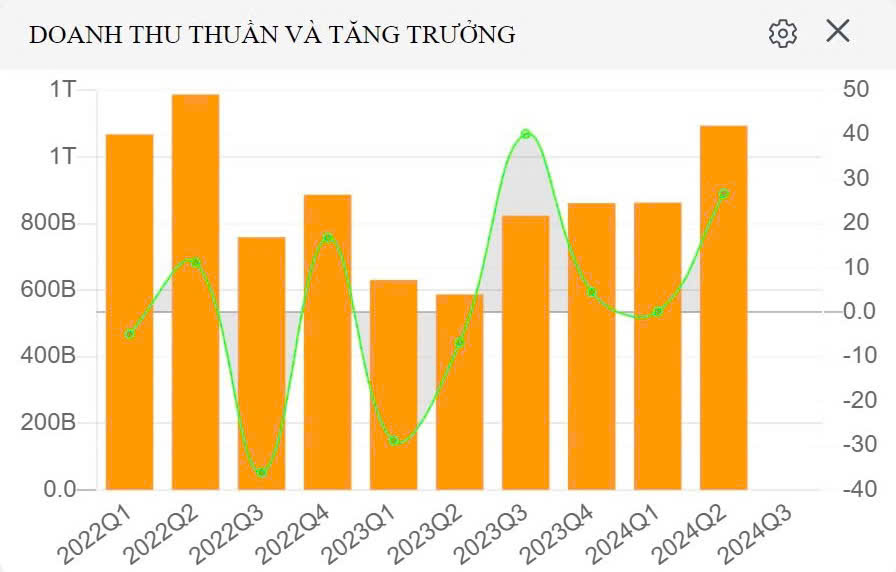

Lợi nhuận tăng trong bối cảnh TTCK diễn biến tích cực:

Kết quả kinh doanh của HSC tương đối khởi sắc trong quý vừa qua. Cụ thể, doanh thu hoạt động ghi nhận 863 tỷ (+37% YoY), lợi nhuận trước thuế đạt 346 tỷ (+125% YoY). Doanh thu và lợi nhuận khởi sắc nhờ mảng dịch vụ cải thiện rõ rệt và hoạt động tự doanh tương đối hiệu quả.

Năm 2024, HSC đặt mục tiêu tăng trưởng mạnh mẽ với doanh thu đạt 3.182 tỷ (+41% YoY), lợi nhuận trước thuế đạt 1.450 tỷ (+72% YoY). Tính đến hết Q1.24, doanh nghiệp đã hoàn thành được ~23% kế hoạch năm.

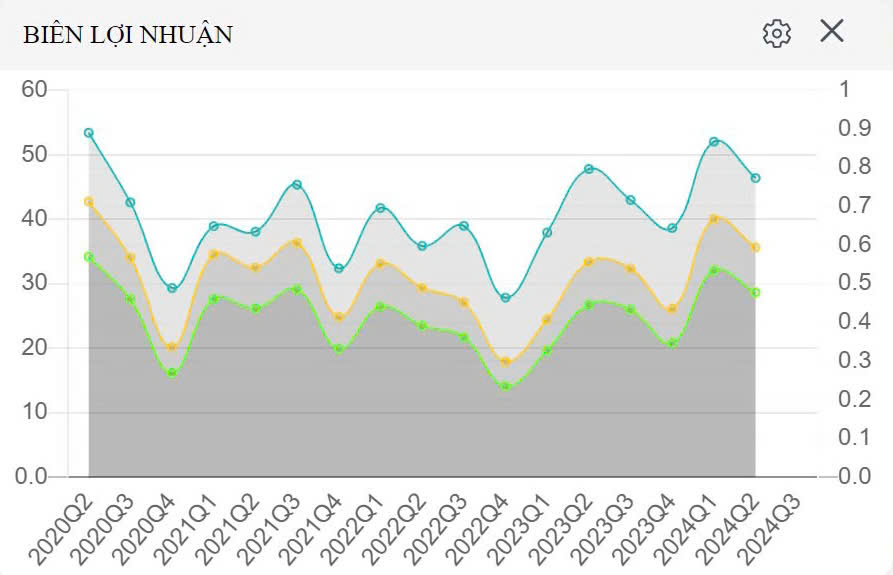

Biên lợi nhuận môi giới duy trì tốt hơn so với mặt bằng chung:

Thị trường chứng khoán diễn biến tích cực với thanh khoản cải thiện rõ rệt so với giai đoạn trước giúp lợi nhuận môi giới các CTCK tăng trưởng so với cùng kỳ. Tuy nhiên khi nhìn vào kết quả kinh doanh trong 2 năm trở lại đây, mảng môi giới của ngành chứng khoán đã có sự sụt giảm rõ rệt về cả doanh thu và lợi nhuận do xu hướng miễn/giảm phí giao dịch đang ngày càng phổ biến hơn.

Mặc dù vậy, biên lợi nhuận gộp môi giới của HSC nhìn chung luôn cao hơn so với trung bình ngành, đồng thời, mức độ biến động của biên gộp cũng không quá lớn như các CTCK khác. Chúng tôi cho rằng, mảng môi giới của HSC không quá đặc sắc nhưng ổn định hơn các đối thủ là nhờ duy trì được tệp khách hàng tổ chức.

Hoạt động tự doanh:

Trong ĐHĐCĐ vừa qua, HSC cho biết thời gian tới mảng tự doanh sẽ có thêm hoạt động đầu tư vào trái phiếu doanh nghiệp (TPDN). Nghị định 65 có hiệu lực giúp chất lượng TPDN được nâng cao, tăng cường tính minh bạch của thị trường, giảm bớt rủi ro cho nhà đầu tư. Vì vậy đây là thời điểm hợp lý để đầu tư vào mảng này. Chúng tôi kỳ vọng, việc đầu tư thêm vào TPDN sẽ giúp cho doanh thu và lợi nhuận mảng tự doanh của HSC tăng trưởng tốt hơn kể từ 2025. Đồng thời trong dài hạn, khi hoạt động đầu tư vào các quỹ ETF trở nên sôi động hơn, đây cũng sẽ là một kênh đầu tư.

Định giá:

Trong ngắn hạn việc biến động của thị trường tài chính thế giới cùng với nhiều sự kiện chính trị gián tiếp làm ảnh hưởng thị trường. Sau khi những biến động đó qua đi sẽ là tiềm năng tăng trưởng mạnh. Chúng tôi cho rằng, mức định giá của HCM chưa phản ánh hết kỳ vọng và tiềm năng tăng trưởng của doanh nghiệp. Vì vậy, đây là mức định giá rẻ và hấp dẫn đối với nhà đầu tư ưa thích cổ phiếu nhóm ngành Chứng khoán chúng tôi xác định giá mục tiêu: 32.650 VND/cp (tăng trưởng 20% so với giá đóng cửa ngày 16/08/2024).

Liên Hệ Tư Vấn Đầu Tư

Trần Lê Hoàng Chương

Số điện thoại: 0354665448

Liên hệ ngay để được hỗ trợ mở tài khoản chứng khoán tại CTCP Chứng khoán TP.HCM và nhận tư vấn đầu tư chi tiết.

MỞ TÀI KHOẢN ĐẦU TƯ - NHẬN TƯ VẤN TRỌN ĐỜI

Kính mời quý Khách hàng vào nhóm Tư Vấn Chiến Lược

Chúng tôi cam kết mang lại những thông tin đầu tư chất lượng và hỗ trợ bạn tối đa trong hành trình đầu tư của mình.

Tags: cổ phiếu , kinh tế , chứng khoán , tài chính

- Có Nên Lướt Sóng Ngắn Hạn Cổ Phiếu Hòa Phát (HPG)?

- Hướng Dẫn Mở Tài Khoản Chứng Khoán Trực Tuyến Tại SSI

- Phương pháp đầu tư chứng khoán Top-down và Bottom-up

- Tầm Quan Trọng và Cơ Hội Đầu Tư Trong Ngành Điện Tái Tạo Tại Việt Nam

- Tuyển Dụng Môi Giới Chứng Khoán - VPS

- Tăng Trưởng Tín Dụng và Tổng Cung Tiền: Ảnh Hưởng và Tình Hình tại Việt Nam 2024

- Cơ Hội Đầu Tư Cuối Năm 2024 Với Các Cổ Phiếu Tiềm Năng

- Những hiểu hiện lươn lẹo của Ban lãnh đạo doanh nghiệp mà nhà đầu tư nên tránh

- Chưa từng tham gia khóa học tài chính nào, vẫn trở thành huyền thoại của giới đầu tư, tỷ phú 98 tuổi tiết lộ: 'Đây là bí mật chỉ những người giàu mới nhìn thấu'

- Câu chuyện về "Vòng xoay tiền bạc"

- Đầu tư sớm và sức mạnh của lãi kép

- Big Bath - Thủ thuật tài chính hợp pháp

- Dòng tiền từ hoạt động tài chính là gì? Vai trò của chúng trong báo cáo tài chính

- Dòng tiền từ hoạt động kinh doanh là gì? Vai trò của chúng trong báo cáo tài chính

- Dòng tiền là gì? Vai trò của chúng trong báo cáo tài chính

- Chỉ số P/S và vai trò

- Các loại lệnh khi giao dịch trên thị trường chứng khoán

- EPS là gì? Chỉ số này có vai trò gì trong việc định giá cổ phiếu

- Khi nào nhà đầu tư nên chọn mua chứng chỉ quỹ

- Các thủ thuật xào nấu báo cáo tài chính của doanh nghiệp bạn cần biết

- Cấu trúc Báo cáo tài chính gồm những gì?

- Báo cáo tài chính là gì?

- Quỹ đầu tư là gì? Ủy thác đầu tư là gì?

- Làm sao tôi có thể bắt đầu đầu tư vào thị trường chứng khoán?

- Chứng khoán là gì? Thị trường chứng khoán là gì?

- Cổ phiếu VCB: 6 lý do tôi cho rằng đây là cơ hội đầu tư đáng chú ý nhất trong nhóm ngân hàng giai đoạn 2026–2030

- Chiến Lược Đầu Tư FPT Giai Đoạn Hiện Tại: Vì Sao Quản Trị Tâm Lý Quan Trọng Hơn Trading Ngắn Hạn?

- Cổ phiếu MBB – Ngân hàng nền tảng của kỷ nguyên mới

- Cơ hội đầu tư VIB: Câu chuyện tái định giá và chiến lược hoàn thiện hệ sinh thái tài chính với IPO Kafi

- Nam tiến – Một động lực tăng trưởng chiến lược của HPG trong chu kỳ mới

- AI ĐE DỌA VỊ THẾ CỦA FPT? FPT ĐANG Ở ĐÂU TRONG BẢN ĐỒ CÔNG NGHỆ

- TẦM NHÌN DÀI HẠN CỦA VIETCAP: NHÌN TỪ IDP VÀ NAPAS ĐẾN THƯƠNG VỤ HPA

- Cơ hội đầu tư cổ phiếu MWG: Bứt phá mạnh khi BHX bắc tiến và kỳ vọng vốn hóa 150.000 tỷ vào năm 2026

- Cổ Phiếu VCB: Định Giá Thấp Nhất 10 Năm và Cơ Hội Tái Định Giá Khi Ngành Ngân Hàng Bước Vào Chu Kỳ Tăng Trưởng Mới

- HPG – DẪN DẮT CHU KỲ TĂNG TRƯỞNG MỚI CỦA NGÀNH THÉP VIỆT NAM

- Vì sao khối ngoại quay trở lại mua ròng cổ phiếu FPT?

- Tổng CTCP Bưu Chính Viettel ( VTP) - Xương sống Logistic Quốc gia trong Kỷ nguyên số

- Dòng tiền đón sóng cổ phiếu Công nghệ cuối năm 2025

- Sau 'cú đấm thép' Dung Quất 2, Hòa Phát muốn làm siêu dự án 43.000 tỷ đồng phục vụ tuyến đường sắt tốc độ cao

- VietinBank (CTG) – Lợi nhuận dẫn đầu và tiềm năng trở lại ngôi vương ngành ngân hàng

- PVT hành trình bứt phá đầy hứa hẹn của Ngành vận tải Biển quốc tế

- Sản lượng thép Hòa Phát đạt kỷ lục trong tháng 10/2024

- Cổ phiếu PLX - Cập nhật kết quả kinh doanh quý 3/2024

- Phân Tích Tài Chính Quý 3 Của Hòa Phát và Chiến Lược Đầu Tư Cổ Phiếu HPG Giai Đoạn 2025-2026

- Chấn Động Ngành Thép: Dung Quất 2 Của Hòa Phát Hoạt Động Sớm, Sản Phẩm Ra Lò Cuối Năm 2024!

- Petrolimex (PLX) – Cơ Hội Đầu Tư Dài Hạn Từ "Ông Lớn" Ngành Xăng Dầu Việt Nam

- Giá thép phục hồi mạnh trong tháng 10 và cơ hội đầu tư cổ phiếu Hòa Phát (HPG)

- Cơ Hội Đầu Tư Cổ Phiếu DPR Từ Dự Án Khu Công Nghiệp Bàu Cạn - Tân Hiệp Của GVR

- Hết quý 3/2024 Hòa Phát đạt 92% kế hoạch lợi nhuận năm

- Nhập khẩu HRC tháng 9 đạt kỷ lục: Nhu cầu thép trong nước tăng mạnh

- PVS - Câu chuyện dầu khí đã lăn bánh

- Dược Phẩm Imexpharm (IMP) triển vọng ngành dược Việt Nam

- Dự Báo Sản Lượng Điện REE Cuối Năm 2024 và Năm 2025: Tăng Trưởng Mạnh Mẽ Từ Thủy Điện

- Hòa Phát – Tiên phong sản xuất thép xanh, nâng tầm ngành công nghiệp thép bền vững

- Hàng rào thuế quan chống thép Trung Quốc: Cơ hội cho ngành thép Việt Nam vươn lên

- VCB (CẬP NHẬT) - ĐỘNG LỰC TÍN DỤNG NHỜ FDI

- MWG: Cổ phiếu vàng trong làn sóng bán lẻ?

- Dự án Cao tốc Bắc Nam sẽ mang đến doanh thu hàng chục tỷ USD cho Hòa Phát

- Phát Triển Hạ Tầng Xe Điện: Cơ Hội Cho Petrolimex (PLX)

- Tập Đoàn Hòa Phát: Dẫn Dắt Ngành Thép Việt Nam Vào Kỷ Nguyên Chất Lượng Cao

- VRE - Cơ hội vàng của bất động sản bán lẻ

- KQKD tháng 8 của Hòa Phát (HPG): Cơ hội bứt phá ở thị trường nội địa khi rào cản thương mại được dựng lên

- Thương Vụ Để Đời số 2: Bắc Tiền Phong - Nam Bình Minh: Song sát ngành nhựa

- MWG: Mở ra kỷ nguyên " chợ xanh" thời đại mới

- Ngân hàng Thương Mại Cổ Phần Kỹ Thương Việt Nam (TCB)

- Ngân Hàng Thương Mại Cổ Phần Á Châu (ACB)

- Ngân hàng Thương Mại Cổ Phần Quân Đội (MB)

- PNJ (CẬP NHẬT) - TỆP KHÁCH HÀNG LÀ KIM CHỈ NAM

- [Cập nhật] DGW - Chi trả cổ tức

- Các Yếu Tố Vĩ Mô Cần Chú Ý Khi Đầu Tư Vào Cổ Phiếu Ngành Thép Cuối Năm 2024

- Tóm Tắt Báo Cáo Điều Chỉnh Quy Hoạch Điện VIII: Cơ Hội Cho Thủy Điện, Điện Mặt Trời và Năng Lượng Hạt Nhân

- Áp lực bán ròng từ khối ngoại: Thách thức ngắn hạn nhưng cơ hội dài hạn cho cổ phiếu Hòa Phát (HPG)

- PLX (CẬP NHẬT) - TIẾP ĐÀ MỞ RỘNG THỊ PHẦN

- Hiện Tượng Nóng Lên Của Bất Động Sản, Đẩy Mạnh Đầu Tư Công Nửa Cuối Năm, và Cơ Hội Đầu Tư Vào Ngành Thép - Cổ Phiếu Hòa Phát (HPG)

- MWG sẽ quay trở lại rổ VNDiamond trong kỳ review tháng 10/ 2024?

- HCM - Tiềm năng bức phá đến từ sự chuẩn bị dài hạn

- Ngân Hàng Có Khả Năng Được Tăng Room Tăng Trưởng Tín Dụng Trong Nửa Cuối Năm 2024

- Cổ phiếu dẫn đầu : MWG- Một thời kỳ mạnh mẽ phía trước

- Phân Tích Cổ Phiếu REE: Triển Vọng Mảng Kinh Doanh Điện và Khuyến Nghị Đầu Tư

- PNJ - LỬA THỬ VÀNG

- Cổ phiếu dẫn đầu: GVR - Khám phá kho báu tăng trưởng bền vững

- FRT - Thích nghi để phát triển, người khổng lồ thức giấc

- Bán Phá Giá HRC ở Trung Quốc: Cơ Hội và Thách Thức Cho Việt Nam Trong Việc Bảo Vệ Ngành Sản Xuất Nội Địa

- DGW - Chuyển dịch tỷ trọng, dư địa rộng mở

- SSI kết quả KD quý 2/2024 và câu chuyện nâng hạng

- Thương Vụ Để Đời số 1: GAS - Triển vọng tích cực trong dài hạn

- Nên Lo Ngại Về Quá Nhiều Thép Ở Trung Quốc Hay Thiếu Hụt Nguồn Cung Thép Khi Chiến Tranh Thương Mại Nổ Ra?

- Kết Quả Kinh Doanh Tháng 7 Của HPG: Tăng Trưởng Mạnh Mẽ Bất Chấp Thị Trường Thép Toàn Cầu Suy Yếu

- Đầu Tư Vào Cổ Phiếu HPG: Nhìn Lại Lịch Sử Tăng Công Suất và Triển Vọng 2025

- Petrolimex (PLX) - GIÀNH THỊ PHẦN - TĂNG TRIỂN VỌNG

- MWG: Khuyến nghị mua vào

- Báo cáo nhanh: cổ phiếu HDG- CTCP Tập Đoàn Hà Đô

- VCB (cập nhật) - Chốt phương án phát hành riêng lẻ

- Khuyến Nghị Mua Vào Cổ Phiếu HPG và Cập Nhật Tình Hình Điều Tra Chống Bán Phá Giá Thép HRC

- VCI (cập nhật) - KẾT QUẢ ẤN TƯỢNG CHO ĐÀ TĂNG TRƯỞNG

- Cập nhật cổ phiếu MWG : Mua vào với mục tiêu không đổi

- Phân tích và Khuyến nghị Đầu tư Cổ phiếu REE khi Nghị định 80/2024/NĐ-CP được Áp dụng

- Sữa ngọt đong đầy trên cao nguyên đá là ngày Hoàng Đế VNM về nhà

- Phân tích chứng khoán Vietcap (VCI) - Tăng vốn tăng nội lực

- Vietcombank – Cuộc đua đường dài của ngân hàng số 1 Việt Nam tiếp tục dẫn dắt mức tăng trưởng tín dụng năm 2024

- MWG triển vọng 2024

- Tăng Trưởng Tín Dụng 6 Tháng Đầu Năm 2024 và Sự Bứt Phá của Tháng 6: Triển Vọng Kinh Tế Tươi Sáng

- Tác Động của cơ chế mua bán điện trực tiếp và Lợi Ích Cho Các Doanh Nghiệp Niêm Yết

- Phân Tích Chi Tiết DPR: Tiềm Năng và Cơ Hội Đầu Tư Cao Su Đồng Phú

- Phân tích Cổ phiếu REE (REE Corporation) trong Mảng Kinh doanh Điện

- So Sánh Cổ Phiếu VPBank (VPB) và Sacombank (STB) - Lựa Chọn Đầu Tư Tối Ưu

- Cơ Hội Đầu Tư Hòa Phát (HPG): Phân Tích và Dự Báo trong Bối Cảnh Phục Hồi của Ngành Thép và Bất Động Sản

- Cơ hội đầu tư cổ phiếu CMG - CTCP Tập đoàn Công nghệ CMC

- Biwase sắp chi 250 tỷ đồng tạm ứng cổ tức năm 2022

- Fubon FTSE Vietnam ETF được tăng quy mô thêm 4.000 tỷ đồng

- Hiệp hội Ngành công nghiệp Đức kêu gọi hỗ trợ để đa dạng hóa ngoài Trung Quốc

- Giá dầu thô bật tăng khi Ả Rập Saudi phủ nhận việc đàm phán tăng sản lượng với Opec +

- Bất động sản khu công nghiệp năm 2022

- Báo cáo khuyến nghị cổ phiếu CTR

- Thời điểm vàng để bắt đầu mua cổ phiếu

- Cổ phiếu ưu đãi là gì?

- Cổ phiếu Penny là gì? Có bao nhiêu loại cổ phiếu khác trên thị trường?

- Cổ phiếu là gì? Các loại hình chứng khoán khác