Thương Vụ Để Đời số 2: Bắc Tiền Phong - Nam Bình Minh: Song sát ngành nhựa

Nền kinh tế nói chung và BĐS nói riêng đang trên đà hồi phục từ sau covid 19 và khủng hoảng BĐS, việc tìm ra những doanh nghiệp hưởng lợi từ vĩ mô để đầu tư là nền tảng đầu tư then chốt trên TTCK. Trong bài viết hôm nay team Faviz sẽ gửi đến nhà đầu tư Thương Vụ Để Đời số 2 với thông tin về ngành nhựa xây dựng với 2 doanh nghiệp đầu ngành là NTP và BMP, được kỳ vọng tăng trưởng mạnh mẽ do hưởng lợi từ nhu cầu tiêu thụ tăng và giá nguyên liệu đầu vào giảm mạnh.

Tổng quan ngành nhựa xây dựng trong nước:

Ngành nhựa xây dựng Việt Nam hiện có 1000 doanh nghiệp đang hoạt động, trong đó các doanh nghiệp nhỏ chiếm đến 90%.

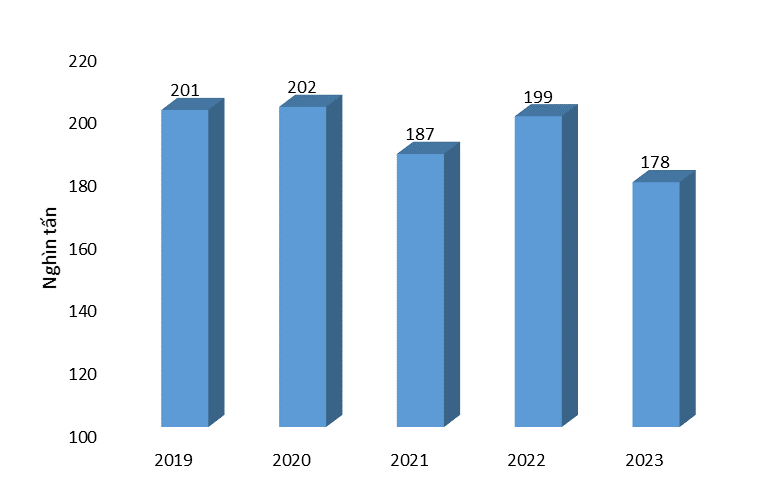

Trong giai đoạn 2019 - 2023 ngành nhựa xây dựng đã trả qua một giai đoạn khó khăn do ảnh hưởng của dịch covid 19 và khủng hoảng BĐS khiến sản lượng tiêu thụ giảm. Theo dự báo ngành nhựa xây dựng tại Việt Nam sẽ bắt đầu phục hồi từ Q2.2024.

Sản lượng tiêu thụ nhựa xây dựng giai đoạn 2019 - 2023. Nguồn: FPTS

Thị phần kinh doanh:

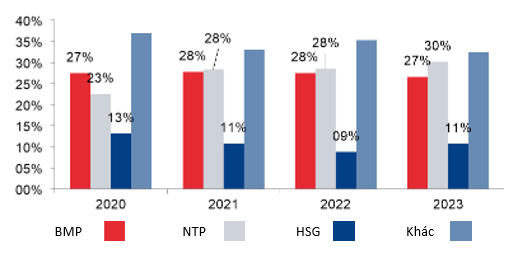

Hiện nay tại Việt Nam có 10 doanh nghiệp lớn sản xuất nhựa xây dựng, trong đó 4 doanh nghiệp đầu ngành là Nhựa Bình Minh (BMP), Nhựa Tiền Phong (NTP), Hoa Sen (HSG) và Nhựa Tân Á Đại Thành (Chưa niêm yết).

NTP đang chiếm khoảng 60% thị phần miền Bắc và 30% thị phần cả nước. Trong khi đó BMP chiếm 50% thị phần phía Nam và 27% thị phần cả nước. Sự cạnh tranh trong ngành đang ngày càng khốc liệt khi các doanh nghiệp như HSG và Tân Á Đại Thành cũng đang mở rộng thị phần ra miền Bắc với các chính sách chiết khấu cho đại lý hấp dẫn.

Thị phần ngành nhựa xây dựng. Nguồn HSC

Thị phần ngành nhựa xây dựng. Nguồn HSC

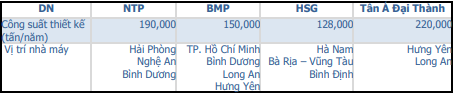

Về năng lực sản xuất, Nhựa Tân Á Đại Thành có công suất thiết kế cao nhất với 220.000 tấn/năm, phía sau lần lượt là NTP 190.000 tấn/năm, BMP 150.000 tấn/năm và HSG 128.000 tấn/năm.

Công suất nhà máy của các doanh nghiệp ngành nhựa xây dựng. Nguồn MBS

Công suất nhà máy của các doanh nghiệp ngành nhựa xây dựng. Nguồn MBS

Luận điểm đầu tư ngành nhựa xây dựng:

Dự báo nhu cầu hồi phục:

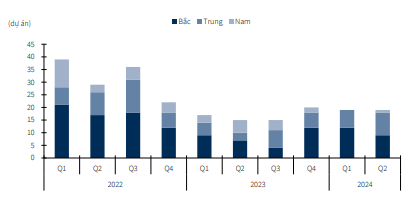

Chúng tôi dự báo nhu cầu tiêu thụ nhựa xây dựng nói chung và ống nhựa nói riêng sẽ khởi sắc hơn từ Q2.2024 trở đi với động lực từ thị trường Bất động sản dân dụng và ngành Xây dựng dần hồi phục, trong đó (1) số lượng dự án Bất động sản được cấp phép xây dựng mới và quay trở lại xây dựng trong nửa cuối 2024 được kỳ vọng sẽ cải thiện so với 1H2024, (2) Luật Đất đai (sửa đổi), Luật Kinh doanh Bất động sản (sửa đổi) được áp dụng sớm hơn giúp rút ngắn thời gian hoàn thiện pháp lý các dự án, cải thiện nguồn cung, tạo điều kiện để thị trường Bất động sản phát triển bền vững hơn.

Số lượng dự án xây dựng được cấp phép. Nguồn: Bộ Xây Dựng

Số lượng dự án xây dựng được cấp phép. Nguồn: Bộ Xây Dựng

Giá nguyên liệu đầu vào giảm mạnh tác động tích cực đến lợi nhuận:

Trong cơ cấu nguyên liệu chính để sản xuất ống nhựa xây dựng thì hạt nhựa PVC chiếm khoảng 68%, hạt nhựa PE chiếm 18% và hạt nhựa PP chiếm 14% nguyên liệu sản xuất.

Giá hạt nhựa PVC có ảnh hưởng lớn nhất đến chi phí đầu vào, giá hạt nhựa PVC đang ở mức rất thấp, quanh vùng thấp nhất lịch sử vì vậy dự báo biên lợi nhuận của các doanh nghiệp ngành nhựa xây dựng sẽ tiếp tục tăng mạnh trong thời gian tới.

Hợp đồng tương lai giá hạt nhựa PVC. nguồn: investing.com

Hợp đồng tương lai giá hạt nhựa PVC. nguồn: investing.com

Lựa chọn doanh nghiệp khuyến nghị của chúng tôi:

NTP - CTCP Nhựa Thiếu Niên Tiền Phong:

NTP là ưu tiên hàng đầu của chúng tôi với các luận điểm sau:

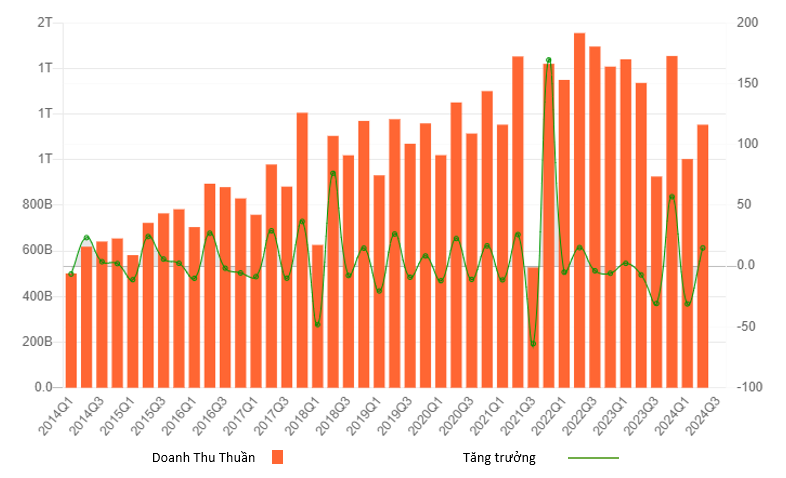

Nhu cầu thị trường hồi phục, kết quả kinh doanh ấn tượng: Theo báo cáo kinh doanh, Q2.2024 NTP đạt doanh thu thuần 1680 tỷ đồng, tăng trưởng 77% svck, LNST đạt 238 tỷ đồng tăng trưởng 119% svck. Cần nhấn mạnh rằng Q2.2024 là quý có doanh thu cao thứ 2 lịch sử và lợi nhuận cao nhất lịch sử do hưởng lợi từ nguyên vật liệu đầu vào giảm giá mạnh.

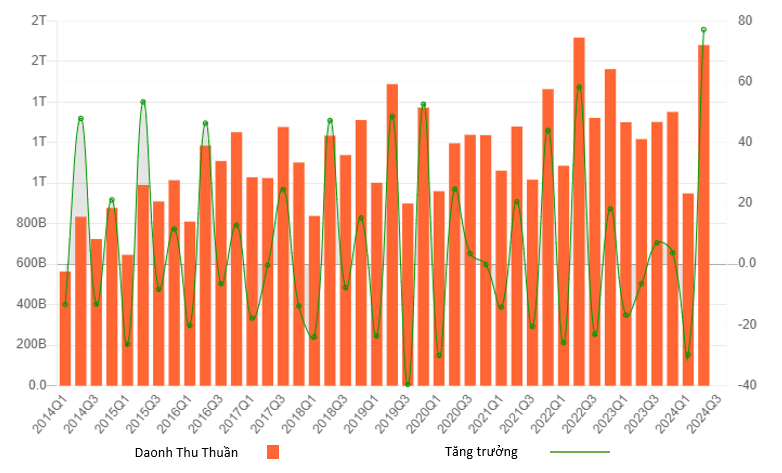

Doanh thu và tăng trưởng doanh thu NTP. Nguồn: Faviz platform

Doanh thu và tăng trưởng doanh thu NTP. Nguồn: Faviz platform

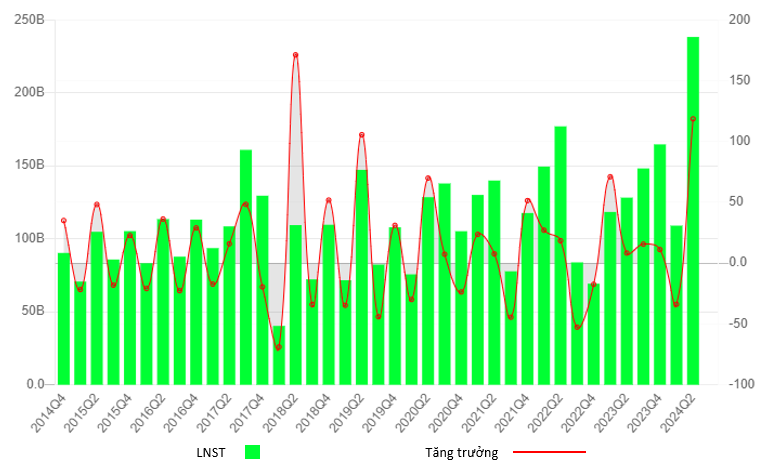

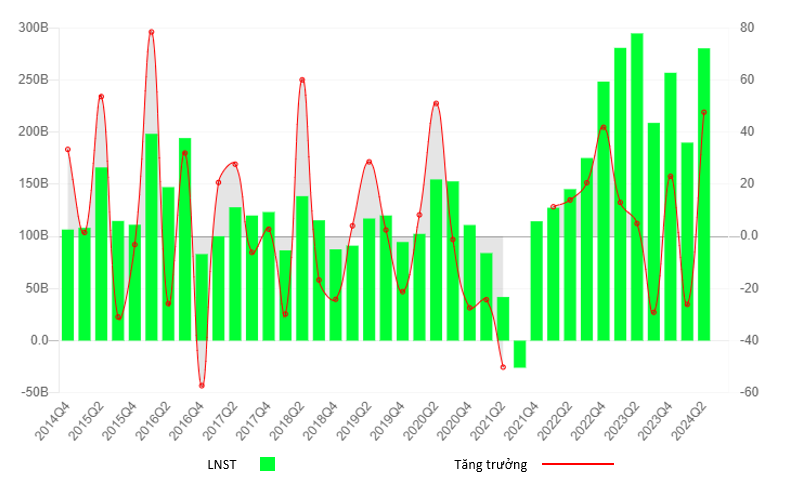

LNST và tăng trưởng của NTP. Nguồn Faviz Platform

LNST và tăng trưởng của NTP. Nguồn Faviz Platform

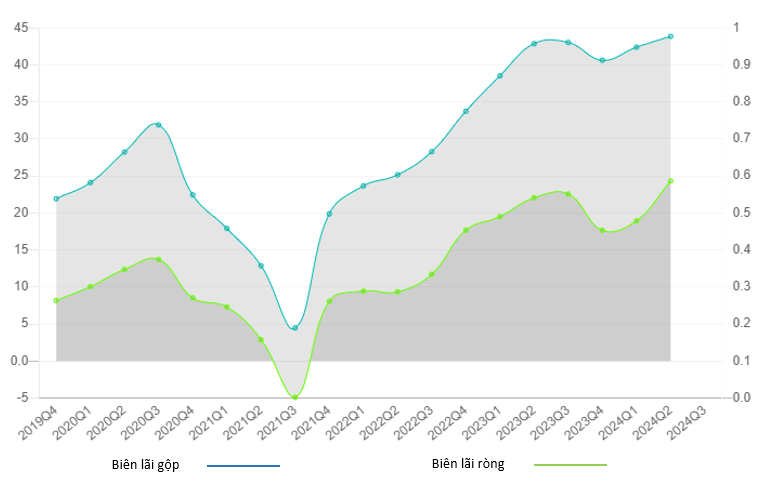

Giá nguyên liệu đầu vào giảm mạnh tác động tích cực đến biên lợi nhuận: như đã đề cập ở phần trên, giá hạt nhựa PVC đang rất thấp, biên lợi nhuận của NTP cũng tăng đáng kể.

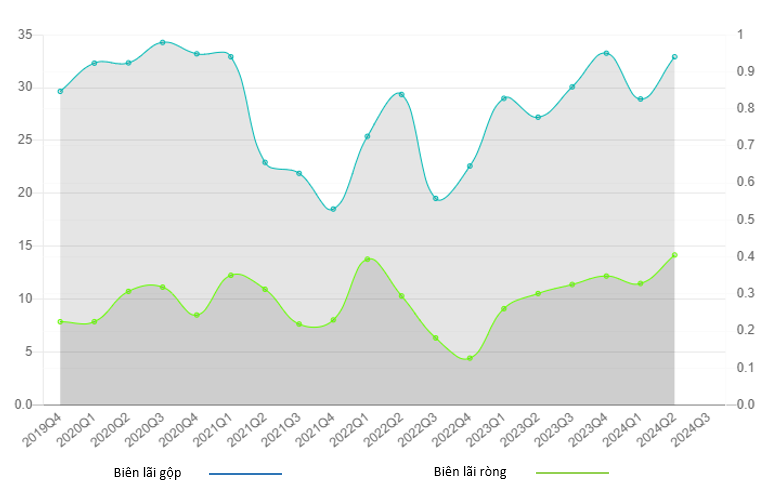

Biên lợi nhuận của NTP qua các năm. Nguồn Faviz platform

Biên lợi nhuận của NTP qua các năm. Nguồn Faviz platform

Từ thời điểm Q4.2022 đến Q2.2024 biên lợi nhuận của NTP liên tục tăng dần trùng với thời điểm giá hạt nhựa PVC bắt đầu giảm mạnh. Với diễn biến giá hạt nhựa PVC hiện tại, chúng tôi tin rằng biên lợi nhuận của NTP sẽ còn tăng trong thời gian tới.

Tăng trưởng thị phần: NTP đang chiếm khoảng 60% thị phần miền Bắc và 30% thị phần cả nước, đáng chú NTP đang giành được thị phần từ các đối thủ. Thị phần của NTP đã tăng lên 30% năm 2023 từ 23% năm 2019. Trong khi đó thị phần của các đối thủ lại giảm trong cùng giai đoạn, BMP giảm từ 30% về 27%, HSG giảm từ 13% về 11%. Tăng trưởng thị phần là mấu chốt cho việc tăng trưởng doanh thu trong tương lai, chính vì vậy chúng tôi tin răng doanh số bán hàng của NTP sẽ tiếp tục tăng trưởng trong thời gian tới.

Sức hút từ game thoái vốn: trong cơ cấu cổ đông của NTP SCIC đang nắm giữ 37.1% vốn tại NTP. Theo công bố mới đây của Tổng công ty Đầu tư và Kinh doanh vốn nhà nước SCIC, công ty này dự kiến bán vốn 31 doanh nghiệp trong đợt 2 năm 2024. Đáng chú ý, Nhựa Tiền Phong đứng đầu danh sách này.

Trên BCTC Q2.2024 của NTP xuất hiện khoản mục người mua trả tiền trước ngắn hạn gần 800 tỷ đồng. Theo tìm hiểu của chúng tôi khoản này đến từ 3 đại lý phân phối các sản phẩm của NTP trả trước cho dòng sản phẩm mới của NTP là dòng nhựa cPVC sử dụng cho hệ thống phòng cháy chữa cháy thay thế cho ống gang mạ kẽm hiện nay.

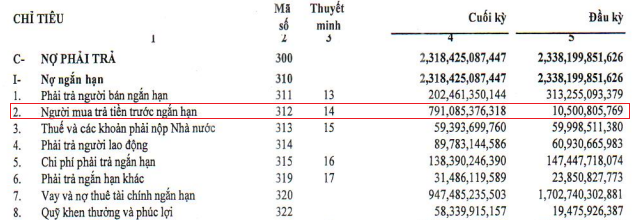

Đột biến người mua trả tiền trước ngắn hạn. Nguồn BCTC NTP

Đột biến người mua trả tiền trước ngắn hạn. Nguồn BCTC NTP

→ Với những luận điểm trên chúng tôi cho rằng NTP đang là doanh nghiệp đáng đầu tư hơn cả trong giai đoạn này.

BMP - CTCP Nhựa Bình Minh

Từng là doanh nghiệp có thị phần số 1 mảng nhựa xây dựng tại Việt Nam nhưng BMP đang dần đánh mất thị phần vào tay NTP, tuy nhiên BMP vẫn đang có nhiều lợi thế trong ngành. BMP là lựa chọn thứ 2 của chúng tôi với các luận điểm sau:

BMP chiếm thị phần 50% phía Nam và 27% cả nước, mặc dù đánh mất vị trí số 1 nhưng thị phần của BMP vẫn rất lớn, độ bao phủ cao. Việc dự báo nhu cầu thị trường hồi phục doanh thu và lợi nhuận của BMP dự báo sẽ tăng trưởng mạnh trong thời gian tới.

Cùng với NTP, BMP cũng có kết quả kinh doanh ấn tượng gần đây. Theo BCTC của BMP, Q2.2024 doanh nghiệp có doanh thu 1.153 tỷ đồng tăng trưởng 15% svck và LNST đạt 280 tỷ đồng tăng trưởng 47.6% svck.

Doanh thu và tăng trưởng của BMP. Nguồn Faviz platform

Doanh thu và tăng trưởng của BMP. Nguồn Faviz platform

LNST và tăng trưởng của BMP. Nguồn Faviz platform

LNST và tăng trưởng của BMP. Nguồn Faviz platform

Có hai điều chúng tôi đánh giá BMP vượt trội so với NTP:

Biên lợi nhuận vượt trội:

BMP là một trong những doanh nghiệp có biên lợi nhuận tốt nhất thị trường, so với cùng ngành thì BMP có biên lợi nhuận vượt trội, nếu như Q2.2024 NTP có biên lãi gộp và biên lãi ròng lần lượt là 33% và 14% thì BMP là 42% và 19%.

Biên lợi nhuận của BMP. Nguồn Faviz platform

Biên lợi nhuận của BMP. Nguồn Faviz platform

Tỷ lệ chi trả cổ tức vượt trội:

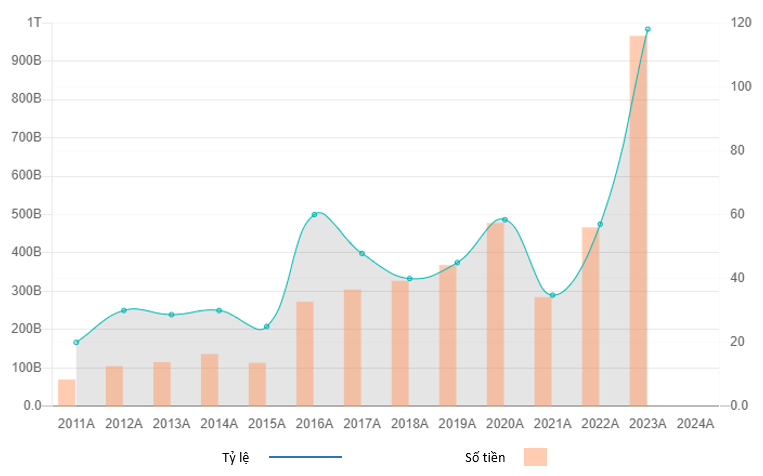

BMP được biết đến là một doanh nghiệp có tỷ lệ chi trả cổ tức bằng tiền mặt cao và tăng đều qua các năm. Nếu như NTP có tỷ lệ chi trả cổ tức bằng tiền đều đều qua các năm là 10-15% thì cổ tức trung bình của BMP các năm qua là quanh 40%, đặc biệt trong năm 2023 tỷ lệ cổ tức bằng tiền của BMP là 118% vượt trội so với các năm trước. Rõ ràng BMP là lựa chọn hàng đầu cho những nhà đầu tư yêu thích cổ tức.

Lịch sử chi trả cổ tức của BMP. Nguồn Faviz platform

Lịch sử chi trả cổ tức của BMP. Nguồn Faviz platform

Kết luận và khuyến nghị:

Từ những góc nhìn trên cho thấy NTP và BMP đều có những hấp dẫn riêng đối với nhà đầu tư, tiềm năng tăng giá với 2 cổ phiếu này khá lớn, chính vì vậy chúng tôi đưa ra khuyến nghị mua đối với NTP và BMP tại giá đóng cửa ngày 12.09.2024(NTP = 71.700đ/cp; BMP = 109.000đ/cp) tùy khẩu vị ưa thích và rủi ro của nhà đầu tư.

Liên hệ với chúng tôi để nhận những thông tin sớm nhất về những cổ phiếu nổi bật nhất thị trường.

Công Ty Cổ Phần Đầu Tư Faviz

CREATING PROSPERITY - KIẾN TẠO THỊNH VƯỢNG

Nguyễn Quốc Dil - Nhân viên tư vấn

Call/zalo/viber/whatsapp: 0984.45.95.85

Mở tài khoản chứng khoán để được tư vấn và quản lý danh mục tối ưu tại đây.

Tham gia ngay cùng chúng tôi tại đây

Công cụ phân tích Faviz Tool tại: https://tool.faviz.vn

Tags: ThuongVuDeDoi , NTP , BMP