Vietcombank – Cuộc đua đường dài của ngân hàng số 1 Việt Nam tiếp tục dẫn dắt mức tăng trưởng tín dụng năm 2024

2024 sẽ tiếp tục là một năm tương đối thách thức với ngành ngân hàng nhưng sẽ có sự cải thiện về mặt tăng trưởng lợi nhuận. Đối với triển vọng tín dụng nhận thấy nhu cầu hấp thụ vốn yếu của nền kinh tế trong giai đoạn đầu năm, bất chấp nền lãi suất đã giảm đáng kể so với năm 2023, vẫn là một trở ngại lớn tới kế hoạch tăng trưởng tín dụng 15% của hệ thống năm nay.

Mặc dù vậy, sự phục hồi của tín dụng sẽ có sự khởi sắc vào nửa cuối năm, theo sau sự phục hồi của các hoạt động sản xuất và tiêu dùng, vốn đã có những tín hiệu phục hồi trong các tháng đầu năm, dưới tác động hỗ trợ của chính sách.

Tổng quan phân tích cổ phiếu Vietcombank

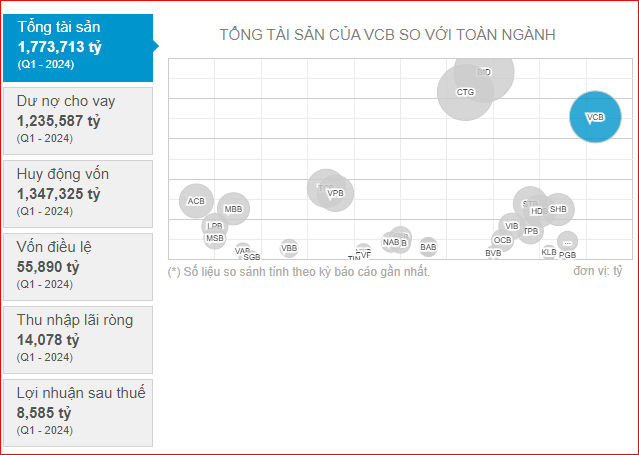

Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) là một NHTM Quốc doanh có quy mô tổng tài sản lớn thứ 4 toàn ngành và vị thế dẫn đầu về lợi nhuận trong nhiều năm liên tiếp.

VCB được biết đến là anh cả của ngành ngân hàng Việt Nam với hiệu quả sinh lời vượt trội (ROE) so với các ngân hàng có quy mô lớn cả trong và ngoài nước, cũng như tổng tài sản thuộc top đầu ngành.

Câu chuyện doanh nghiệp

Chất lượng tài sản dẫn đầu ngành

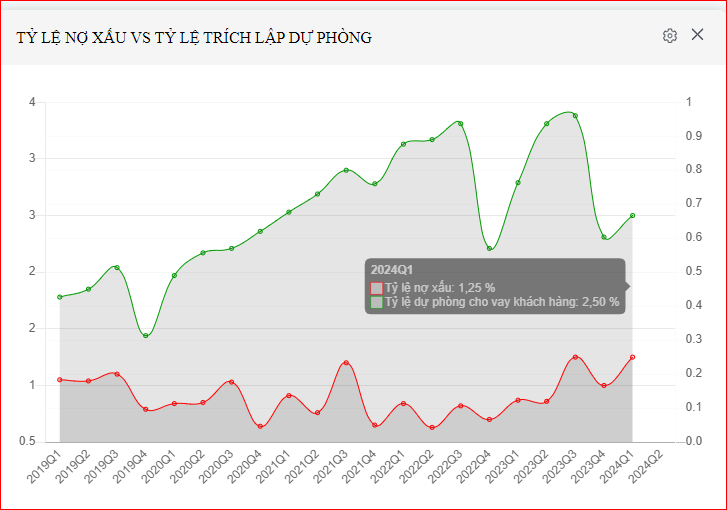

Là nền tảng giúp VCB chống chọi tốt với cơn bão nợ xấu. Nhờ hoạt động hiệu quả, kiểm soát chặt chẽ chất lượng tài sản, liên tục tăng cường trích lập dự phòng và xử lý nợ xấu trong nhiều năm trước đó đã giúp VCB trở thành một trong những ngân hàng có tỷ lệ nợ xấu thấp nhất, chỉ quanh 1% cũng như sở hữu bộ đệm dự phòng vững chắc đứng đầu ngành.

Nếu tính gộp cả số nợ xấu đã xử lý thì tỷ lệ nợ xấu & nợ xấu đã xử lý của Q4/2023 là 1,32%, cao hơn so với Q1/2024 là 1,22% cho thấy chất lượng các khoản vay vẫn tương đối ổn định. Tỷ lệ bao phủ nợ xấu giảm từ 230% xuống 200%, vẫn giữ vị trí cao nhất ngành và cách xa ngân hàng xếp thứ 2 là BID với 153%.

Việc tăng cường bộ đệm dự phòng trong nhiều năm trước đó đã giúp VCB chống chọi tốt với diễn biến nợ xấu trong năm qua mà không ảnh hưởng quá nhiều đến lợi nhuận

Tăng vốn thành công sẽ thúc đẩy tiềm năng tăng trưởng

Việc bán cổ phần thành công sẽ giúp VCB cải thiện hệ số CAR Tính đến cuối năm 2023, khoảng 44,7% dư nợ tín dụng ngành ngân hàng được tài trợ bởi các NHTM nhà nước, trong đó VCB chiếm khoảng 12,6% thị phần. Tuy nhiên, thị phần tín dụng của NHTM nhà nước đã giảm dần trong 10 năm qua. Một trong những nguyên nhân là do khó khăn trong việc tăng vốn của các NHTM nhà nước

Giả định VCB sẽ phát hành 363,3 triệu cổ phiếu thông qua phát hành riêng lẻ vào tháng 12/2024. Ngân hàng có kế hoạch tổ chức roadshow từ quý 2/2024. VCB dự kiến sẽ sử dụng toàn bộ lợi nhuận giữ lại của năm tài chính 2023 để chia cổ tức.

Tăng trưởng tín dụng dự kiến tăng tốc từ quý 2/2024

Trước đó quý 1 VCB ghi nhận tang trưởng tín dụng kém khả quan ở mưc -0.3% (so với mức tăng trưởng tín dụng toàn hệ thống là 0,9%) do yếu tố thời vụ kinh doanh các ngành đặc thù, mức tang trưởng mạnh trong quý 4/2023 và sự thận trọng của VCB trong hoạt động tín dụng.

Tuy nhiên, giới phân tích kỳ vọng tín dụng sẽ tăng trưởng mạnh hơn từ quý 2/2024 nhờ giải ngân mạnh cho các dự án lớn như Sân bay quốc tế Long Thành và các dự án khí đốt. Kế hoạch tăng trưởng tín dụng năm 2024 của VCB duy trì ở mức thận trọng, vào khoảng 12%. Chủ yếu cho vay doanh nghiệp (bao gồm cả khách hàng FDI) là động lực chính cho tăng trưởng tín dụng nửa đầu năm 2024, lưu ý rằng tỷ trọng cho vay dành cho khách hàng FDI đã tăng từ 18% trong quý 4/2023 lên 20,5% trên tổng dư nợ cho vay doanh nghiệp tính đến quý 1/2024

Góc nhìn đầu tư

Bộ đệm trích lập dự phòng giảm dần

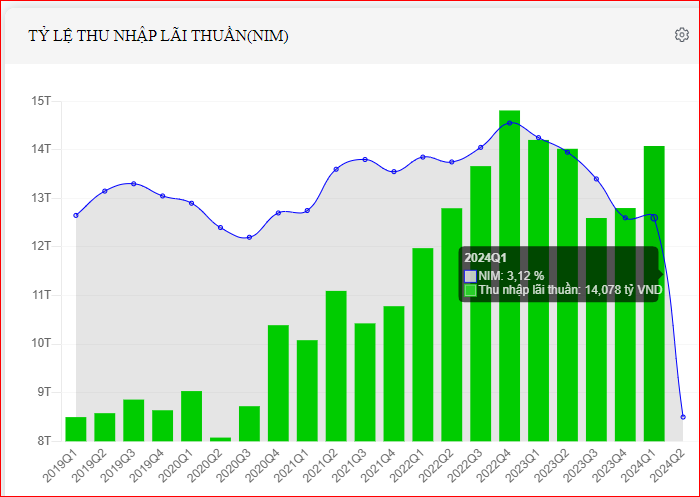

VCB đã sử dụng bộ đệm dự phòng trong quý 1/2024 để hỗ trợ chi phí dự phòng do chất lượng tài sản giảm trong bối cảnh doanh thu tăng trưởng thấp.

Tỷ lệ bao phủ nợ quý 1/2024 giảm và việc này sẽ phần nào hỗ trợ tăng trưởng lợi nhuận của VCB trong 3 năm sắp tới.

Tỷ lệ NIM hồi phục nhẹ

NIM trong 1Q2024 cải thiện lên 3.15% và dự báo sẽ đi ngang ở vùng này trong 3 quý còn lại. Trong đó, lãi suất bình quân đầu ra khó tăng trở lại do VCB vẫn sẽ duy trì mức lãi suất cho vay thấp để hỗ trợ doanh nghiệp theo định hướng của Chính phủ

Những thông tin chính tại ĐHCĐ

Những mục tiêu chính cho năm 2024 đã được đặt ra tại ĐHCĐ như sau:

- Tăng trưởng tín dụng: Theo hạn mức NHNN giao, hiện ở mức khoảng 15%

- Tỷ lệ nợ xấu dưới 1,5% (năm 2023: 0,98%)

- Lưu ý rằng VCB không công bố cụ thể kế hoạch LNTT năm 2024 (cũng như các ngân hàng tương đồng). NHNN & các cơ quan có thẩm quyền khác có vẻ chưa phê duyệt kế hoạch LNTT của tất cả các NHTM có vốn nhà nước.

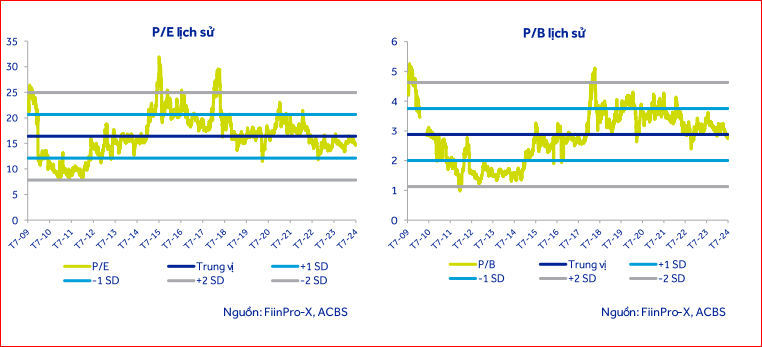

Thị giá đang cho mức chiết khấu tốt

Phương pháp định giá P/B Hiện giá cổ phiếu VCB đang được giao dịch ở mức P/B 2.9x tương đương giai đoạn Covid. Với triển vọng tăng trưởng tín dụng tốt hơn trong thời gian tới, cùng chất lượng tài sản dẫn đầu ngành, kỳ vọng P/B mục tiêu năm 2024 của VCB là 3.8x, tương đương độ lệch chuẩn +1 của trung bình P/B giai đoạn 2019 đến hiện tại.

Mặt bằng định giá cho upside hấp dẫn với cổ phiếu VCB:

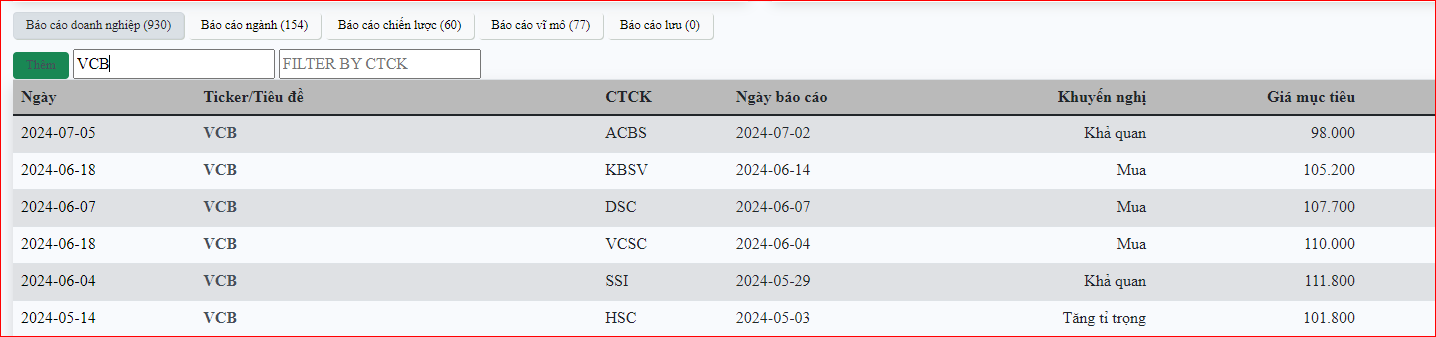

Mục tiêu chung các công ty chứng khoán hướng đến cho Vietcombank là 3 chữ số quanh 100.000. Với thị giá hiện tại, chúng tôi cho quan điểm đầu tư là Mua Vào với upside 20% ------Liên hệ tư vấn quản lý tài sản-------

------Liên hệ tư vấn quản lý tài sản-------

Trần Kim Phụng

Số điện thoại: 0906.483.889

Liên hệ ngay để Mở tài khoản giao dịch chứng khoán tại HSC - Trần Kim Phụng và nhận tư vấn đầu tư chi tiết. Chúng tôi cam kết mang lại những thông tin đầu tư chất lượng và hỗ trợ bạn tối đa trong hành trình đầu tư của mình.

Tags: cổ phiếu ngân hàng , ngân hàng nhà nước , định giá ngân hàng , vcb , định giá vcb , vietcombank , tăng vốn , tín dụng