Cổ phiếu VCB: 6 lý do tôi cho rằng đây là cơ hội đầu tư đáng chú ý nhất trong nhóm ngân hàng giai đoạn 2026–2030

Nếu hỏi tôi đâu là cổ phiếu ngân hàng đáng để nắm giữ trong chu kỳ tăng trưởng tiếp theo của Việt Nam, câu trả lời của tôi vẫn là Vietcombank (VCB).

Điều khiến tôi hứng thú không phải vì VCB là ngân hàng lớn nhất hay lợi nhuận cao nhất. Điều tôi quan tâm là VCB đang đứng đúng điểm giao nhau của hai xu hướng vĩ mô rất lớn: Việt Nam bước vào chu kỳ thu hút FDI mới và thị trường chứng khoán tiến gần tới mục tiêu nâng hạng.

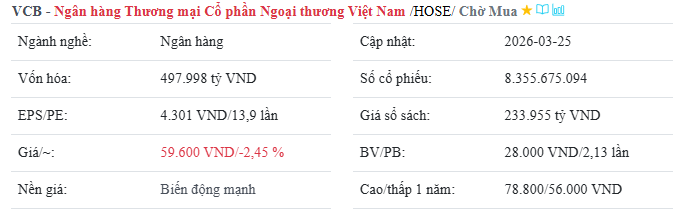

Đặc biệt hơn, sau giai đoạn điều chỉnh, VCB đang giao dịch quanh mức P/B khoảng 2 lần – thấp hơn đáng kể so với vùng định giá quen thuộc của chính doanh nghiệp trong nhiều năm. Với một doanh nghiệp luôn được thị trường chấp nhận mức định giá premium, đây là vùng giá khiến tôi bắt đầu quan tâm nhiều hơn thay vì chờ đợi.

1. VCB sẽ là ngân hàng hưởng lợi lớn nhất khi FDI tiếp tục đổ vào Việt Nam

Tôi cho rằng câu chuyện lớn nhất của nền kinh tế Việt Nam trong 5 năm tới không phải là lãi suất hay tỷ giá, mà là dòng vốn FDI.

Khi các tập đoàn toàn cầu tiếp tục mở rộng sản xuất tại Việt Nam, nhu cầu về tín dụng, thanh toán quốc tế, bảo lãnh, ngoại hối và tài trợ thương mại sẽ tăng mạnh.

Và nếu phải chọn một ngân hàng hưởng lợi rõ nhất từ xu hướng này, tôi vẫn chọn VCB.

Không phải ngẫu nhiên mà Vietcombank luôn là đối tác của nhiều doanh nghiệp FDI và các tập đoàn kinh tế lớn. Theo các báo cáo phân tích, danh mục khách hàng doanh nghiệp của VCB có chất lượng rất cao, trong đó tỷ trọng doanh nghiệp lớn chiếm khoảng 51% dư nợ và tín dụng liên quan đến FDI tiếp tục tăng trưởng tích cực.

Theo tôi, nếu Việt Nam tiếp tục là điểm đến của dòng vốn toàn cầu thì VCB gần như sẽ là ngân hàng hưởng lợi đầu tiên.

2. Khi FTSE và xa hơn là MSCI nâng hạng, VCB sẽ rất khó bị bỏ qua

Một câu hỏi tôi luôn đặt ra là:

Nếu hàng tỷ USD vốn ngoại chảy vào Việt Nam, họ sẽ mua cổ phiếu nào đầu tiên?

Câu trả lời gần như luôn xuất hiện cái tên VCB.

Là cổ phiếu vốn hóa lớn, thanh khoản cao, nền tảng tài chính hàng đầu và có tỷ trọng lớn trong các chỉ số, VCB gần như chắc chắn sẽ nằm trong danh sách ưu tiên của nhiều quỹ đầu tư khi Việt Nam được FTSE nâng hạng và trong dài hạn là MSCI.

Đó là dòng tiền mà nhà đầu tư cá nhân rất khó dự báo chính xác thời điểm, nhưng khi nó thực sự xuất hiện thì giá cổ phiếu thường đã phản ánh một phần kỳ vọng.

Chính vì vậy, tôi luôn muốn nghiên cứu và tích lũy trước khi câu chuyện nâng hạng trở thành tâm điểm của thị trường.

3. Chu kỳ lợi nhuận đang quay trở lại

Sau hai năm tăng trưởng chậm do NIM thu hẹp, nhiều tổ chức phân tích đều dự báo VCB sẽ quay lại mức tăng trưởng lợi nhuận hai chữ số từ năm 2026 nhờ tín dụng tăng, NIM cải thiện và áp lực dự phòng giảm bớt.

Thị trường thường định giá cao hơn đối với những doanh nghiệp bước vào chu kỳ tăng trưởng mới, thay vì những doanh nghiệp đã ở đỉnh tăng trưởng.

4. Chất lượng tài sản gần như không có đối thủ

Điều khiến tôi yên tâm nhất khi đầu tư VCB là chất lượng tài sản.

Nợ xấu ở mức rất thấp, tỷ lệ bao phủ nợ xấu thuộc nhóm cao nhất hệ thống và bộ đệm dự phòng lớn giúp ngân hàng có khả năng chống chịu tốt hơn trước những biến động của nền kinh tế.

Trong đầu tư dài hạn, sự an toàn đôi khi còn quan trọng hơn tốc độ tăng trưởng.

5. NIM có dấu hiệu tạo đáy

Sau giai đoạn chịu áp lực bởi chi phí vốn, NIM của VCB đang có tín hiệu cải thiện.

Điều này có ý nghĩa lớn bởi chỉ cần biên lãi ròng phục hồi từng bước, lợi nhuận của ngân hàng sẽ được cải thiện đáng kể trong những năm tới. Đây cũng là một trong những yếu tố được cả Vietcap và SSI Research đánh giá tích cực.

6. P/B quanh 2 lần có còn đắt?

Đây có lẽ là câu hỏi tôi nhận được nhiều nhất.

Đúng là VCB luôn giao dịch với mức P/B cao hơn mặt bằng ngành.

Nhưng điều quan trọng là không nên so VCB với một ngân hàng trung bình, mà nên so với chính lịch sử định giá của VCB.

Trong nhiều năm, thị trường luôn sẵn sàng trả mức định giá cao cho Vietcombank vì chất lượng tài sản, khả năng sinh lời và vị thế dẫn đầu.

Khi P/B quay về quanh 2 lần trong lúc doanh nghiệp đứng trước chu kỳ tăng trưởng mới, tôi không nhìn thấy một cổ phiếu "rẻ", nhưng tôi nhìn thấy một doanh nghiệp xuất sắc đang được định giá dễ tiếp cận hơn nhiều so với lịch sử.

Đó thường là thời điểm tôi dành nhiều thời gian nghiên cứu hơn là tìm lý do để bỏ qua.

Quan điểm đầu tư

Không ai có thể khẳng định giá cổ phiếu sẽ tăng ngay sau khi mua.

Nhưng lịch sử đầu tư cho thấy những khoản lợi nhuận lớn thường đến từ việc sở hữu doanh nghiệp đầu ngành trước khi các xu hướng lớn được phản ánh đầy đủ vào giá.

Nếu giai đoạn 2026–2030 thực sự là chu kỳ của FDI, đầu tư công, nâng hạng thị trường và dòng vốn ngoại, thì Vietcombank là một trong số rất ít doanh nghiệp có khả năng hưởng lợi đồng thời từ tất cả những câu chuyện đó.

Đó cũng là lý do VCB đang nằm trong danh sách cổ phiếu tôi ưu tiên theo dõi và tích lũy ở vùng định giá hiện tại.

Tags: cổ phiếu đầu tư , cổ phiếu tăng trưởng , vcb