Cổ Phiếu VCB: Định Giá Thấp Nhất 10 Năm và Cơ Hội Tái Định Giá Khi Ngành Ngân Hàng Bước Vào Chu Kỳ Tăng Trưởng Mới

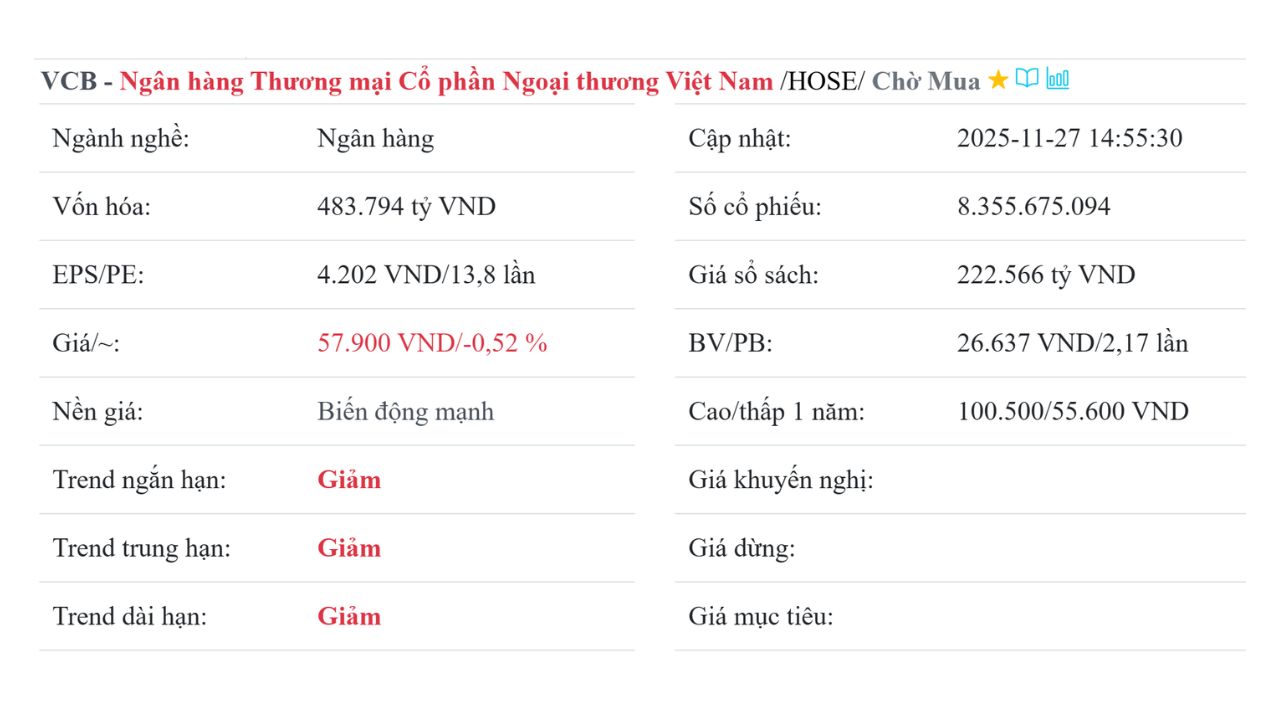

Trong bối cảnh VN-Index liên tục lập đỉnh mới và dòng tiền đổ mạnh vào nhóm vốn hóa lớn, cổ phiếu Vietcombank (VCB) trở thành tâm điểm chú ý khi đang giao dịch ở mức định giá thấp kỷ lục nhiều năm. Dù là ngân hàng từng giữ vị trí vốn hóa lớn nhất thị trường, VCB hiện sở hữu P/B chỉ xấp xỉ 2 lần – mức thấp nhất trong gần một thập kỷ.

Đây là một nghịch lý thú vị đối với một ngân hàng đầu ngành, đồng thời mở ra một cơ hội tái định giá hấp dẫn cho nhà đầu tư trung – dài hạn.

1. Vietcombank – Chuẩn mực chất lượng tài sản của ngành ngân hàng Việt Nam

Trong hệ thống ngân hàng, VCB luôn giữ vị thế đặc biệt:

Các chỉ số nền tảng vượt trội:

-

Nợ xấu (NPL) ổn định dưới 1%, thuộc nhóm thấp nhất toàn ngành.

-

Biên lãi ròng (NIM) duy trì cao nhờ cấu trúc khách hàng bán lẻ và CASA dẫn đầu.

-

Tỷ lệ an toàn vốn (CAR) vững mạnh, luôn nằm trong nhóm tốt nhất khối Big 4.

-

ROE ổn định 18–20%, chứng minh hiệu quả sử dụng vốn vượt trội.

Lợi thế thương hiệu và mạng lưới

-

Vietcombank là ngân hàng có thương hiệu mạnh nhất Việt Nam, dẫn đầu về CASA trong nhiều năm.

-

Tệp khách hàng doanh nghiệp lớn, tập đoàn đa quốc gia, FDI và khách hàng bán lẻ cao cấp tạo lợi thế cạnh tranh bền vững.

2. Vì sao định giá VCB lại đang thấp nhất lịch sử?

• Áp lực từ chu kỳ nới room tín dụng và tăng trưởng thấp 2023–2024

Giai đoạn 2023–2024, toàn hệ thống chịu ảnh hưởng của:

-

Sức cầu thấp

-

Bất động sản suy giảm

-

Tăng trưởng tín dụng chậm

VCB, với định hướng thận trọng, không chạy theo tăng trưởng bằng mọi giá, dẫn đến tốc độ mở rộng dư nợ thấp hơn so với kỳ vọng thị trường.

• Dòng tiền dịch chuyển sang nhóm cổ phiếu mang tính đầu cơ và chu kỳ

Trong các nhịp tăng mạnh của VN-Index, dòng tiền thường chảy vào:

-

Cổ phiếu bất động sản

-

Thép

-

Thương mại điện tử

-

Công nghệ

Nhóm ngân hàng thận trọng như VCB trở nên “đi chậm”, tạo ra vùng định giá hấp dẫn.

• Sự cạnh tranh của nhóm ngân hàng tư nhân tăng tốc

Nhiều ngân hàng tư nhân đi nhanh trong bán lẻ, digital banking khiến nhà đầu tư tạm thời ưu tiên các mã tăng trưởng cao.

3. Điểm nhấn đầu tư: VCB sắp bước vào chu kỳ tăng trưởng mới

Dù định giá đang thấp, nền tảng Vietcombank lại chuẩn bị cho một giai đoạn mở rộng mạnh mẽ hơn.

• Tăng trưởng tín dụng kỳ vọng phục hồi 2025–2026

Nhiều yếu tố nền tảng ủng hộ:

-

Lãi suất duy trì thấp

-

Thị trường bất động sản hồi phục

-

Xuất khẩu Việt Nam lấy lại đà tăng

-

Tiêu dùng nội địa phục hồi

VCB thường được cấp room tín dụng cao nhất hệ thống nhờ chất lượng tài sản ổn định.

• Hiệu quả hoạt động tiếp tục nâng cao nhờ chuyển đổi số

Vietcombank đang đầu tư mạnh cho:

-

Ngân hàng số

-

Tối ưu chi phí vận hành

-

Tự động hóa quy trình (RPA, AI)

Điều này sẽ giúp NIM và CIR tiếp tục cải thiện.

• Các kế hoạch tăng vốn mới tiếp tục là động lực cho tăng trưởng dài hạn

VCB đang hướng tới việc:

-

Duy trì an toàn vốn ở mức cao

-

Mở rộng hệ số tín dụng

-

Tăng năng lực cạnh tranh quốc tế

-

Chuẩn bị cho các chuẩn Basel mới

Tăng vốn giúp ngân hàng có dư địa tăng trưởng tín dụng mạnh hơn, củng cố ROE và mở rộng quy mô.

4. Định giá VCB: Cơ hội hiếm trong 10 năm

Việc cổ phiếu VCB đang giao dịch ở:

-

P/B ≈ 2 lần

-

P/E thấp hơn trung bình ngành

-

Mức định giá thấp nhất 10 năm qua

… là điều hiếm thấy đối với một bluechip dẫn đầu ngành.

Dựa trên sự phục hồi của nền kinh tế, tăng trưởng tín dụng và các hoạt động tái cấu trúc vốn, nhiều chuyên gia nhận định VCB sẽ nằm trong nhóm cổ phiếu được tái định giá mạnh nhất thị trường.

5. Có nên đầu tư cổ phiếu Vietcombank (VCB)?

VCB phù hợp với các nhóm nhà đầu tư sau:

• Nhà đầu tư dài hạn

Ưu tiên sự ổn định, an toàn, tăng trưởng bền vững.

• Nhà đầu tư tổ chức

Tìm kiếm cổ phiếu nền tảng tốt, thanh khoản cao, định giá hợp lý.

• Nhà đầu tư cá nhân thận trọng

Muốn sở hữu một cổ phiếu ít rủi ro, ít biến động, nhưng vẫn có khả năng tăng giá mạnh theo chu kỳ ngành ngân hàng.

VCB hiếm khi rẻ. Nhưng khi rẻ, đó luôn là cơ hội để xem xét lại danh mục.

Kết luận

Vietcombank đang bước vào một thời điểm đặc biệt:

-

Nền tảng tài chính mạnh nhất hệ thống

-

Định giá thấp nhất 10 năm

-

Chu kỳ tín dụng mới 2025–2026

-

Cơ hội tăng trưởng mạnh sau khi tăng vốn

Trong bối cảnh VN-Index lập đỉnh mới, cổ phiếu VCB đang mở ra một giai đoạn hấp dẫn để tích lũy cho chiến lược đầu tư trung – dài hạn.

Liên Hệ Tư Vấn Đầu Tư

Chí Hiếu Faviz

Số điện thoại: 0903003672

Liên hệ ngay để mở tài khoản chứng khoán VPS ID BKLT và nhận tư vấn đầu tư chi tiết. Chúng tôi cam kết mang lại những thông tin đầu tư chất lượng và hỗ trợ bạn tối đa trong hành trình đầu tư của mình.

Tags: cổ phiếu đầu tư , cổ phiếu ngân hàng , chiến lược đầu tư , cổ phiếu tăng trưởng , vcb , VCBợc đầu tư