POW - Nguồn năng lượng sạch của tương lai

POW là nhà sản xuất điện lớn thứ 4 Việt Nam. POW có tổng công suất 4,2GW, tương đương 10% công suất cả nước. Thế mạnh của POW là các nhà máy điện khí (nhà máy Cà Mau – 1.500MW, Nhơn Trạch 1 - 450MW & NT2 - 750MW) chiếm 64% tổng công suất cả nước. Nhà máy điện than (nhà máy Vũng Áng – 1.200 MW) và thủy điện (Hủa Na - 180MW và Đăkrinh 125 MW) đóng góp lượng công suất còn lại.

Doanh nghiệp điện khí hàng đầu, hưởng lợi từ chiến lược đầu tư dài hạn của Chính phủ, tập trung phát triển điện khí LNG từ nay đến 2035. POW có cơ hội thuận lợi để nâng cao vị thế nhờ kế hoạch đầu tư các dự án điện khí LNG quy mô lớn, được điểm tên trong danh sách các dự án trọng điểm quốc gia bao gồm LNG Nhơn Trạch 3&4 (1,600MW – GĐ 2024-25) và LNG Quảng Ninh (1,500MW – GĐ 2028-29).

LUẬN ĐIỂM ĐẦU TƯ:

Triển vọng 2024-25: Vũng Áng 1 và Cà Mau 1&2 phục hồi, bù đắp cho triển vọng ảm đạm Nhơn Trạch 1&2:

Trong 2024, chúng tôi kỳ vọng Cà Mau 1&2 và Vũng Áng 1 sẽ là động lực chính cho mức tăng trưởng sản lượng 3,5% svck của POW, bù đắp cho sự sụt giảm của Nhơn Trạch 1&2, nhờ nguồn cung khí ổn định hơn cùng với Vũng Áng 1 hoạt động hết công suất sau khi hoàn thành sửa chữa. Sản lượng thủy điện sẽ phục hồi từ Q2/24 sau giai đoạn tích nước Q1/24, hỗ trợ tổng sản lượng của POW tăng 13% svck từ nền thấp 2023. Theo đó, dự kiến doanh thu sẽ tăng 12% svck và LNST tăng 10% svck từ mức nền thấp năm 2023.

Sang 2025, Nhơn Trạch 3&4 – nhà máy điện LNG mới của POW sẽ đóng góp cho tăng trưởng sản lượng 63% svck, trong khi Nhơn Trạch 1&2 dự kiến phục hồi từ mức nền thấp do nhu cầu điện phục hồi. Tuy nhiên, dự kiến hai nhà máy mới sẽ ghi nhận lỗ ròng trong hai năm đầu hoạt động, và chúng tôi kỳ vọng các khoản lãi bất thường, bao gồm việc thoái vốn của EVN Việt Lào và khoản bồi thường tại Vũng Áng 1 sẽ là động lực tăng trưởng, hỗ trợ LN ròng đạt 1.690 tỷ đồng (+42,6% svck).

Triển vọng năm 2025: KQKD tích cực từ các nhà máy Cà Mau,Vũng Áng, và NT2 sẽ giúp lợi nhuận của POW tăng gấp đôi:

Được thúc đẩy bởi năm hoạt động đầu tiền của nhà máy Nhơn Trạch 3 & 4 (NT3&4), sản lượng điện thương phẩm cao hơn so với cùng kỳ năm trước của nhà máy Cà Mau và Vũng Áng (mà chúng tôi dự báo sẽ hoạt động với công suất tối đa), cùng với sản lượng điện thương phẩm cao hơn so với cùng kỳ năm trước của nhà máy thủy điện Đăk đrinh. (2) Do sản lượng điện thương phẩm thấp hơn của nhà máy Nhơn Trạch 1 ảnh hưởng đến sản lượng điện thương phẩm cao hơn từ NT3&4.

- Kế hoạch năm 2024 thấp ở mức 740 triệu kWh và không đủ nguồn cung cấp khí.

- Dự báo nhu cầu điện sẽ tăng mạnh và có đủ nguồn cung khí cho NT2.

- Do COD dự kiến sớm hơn vào tháng 4/2025 so với dự báo trước đó là giữa năm 2025.

- Do COD dự kiến sớm hơn vào quý 4/2025 so với dự báo trước đó là giữa năm 2026.

Chủ yếu do lợi nhuận từ nhà máy Cà Mau tăng gấp đôi, sự phục hồi của NT2, và khoản bồi thường bảo hiểm dự kiến ở mức 700 tỷ đồng cho nhà máy Vũng Áng vào năm 2025 so với mức dự báo trong năm 2024 là 300 tỷ đồng. Chủ yếu do mức lỗ cao hơn từ NT3&4, và mức lỗ ròng 90 tỷ đồng từ nhà máy Nhơn Trạch 1 (so với trước đó là lãi thuần 393 tỷ đồng) sẽ ảnh hưởng đến khoản thu nhập bất thường cao hơn ở mức 700 tỷ đồng.

Dự báo triển vọng lợi nhuận cho giai đoạn 2024-2028:

Chúng tôi dự báo tốc độ tăng trưởng kép (CAGR) EPS sẽ đạt 31% trong giai đoạn 2023-2028, chủ yếu được thúc đẩy bởi 1) nhà máy nhiệt điện than Vũng Áng phục hồi sau sự cố kỹ thuật bắt đầu vào tháng 9/2021, 2) hệ số công suất/hiệu suất hoạt động cao hơn của nhà máy Cà Mau và NT2 do nhu cầu điện dự phóng tăng mạnh 8%-9%/năm và việc sử dụng LNG nhằm giảm rủi ro thiếu khí, và 3) đóng góp dự kiến từ nhà máy Nhơn Trạch 3 & 4 từ năm 2027.

Chuẩn bị vốn để phát triển điện khí:

POW đã xác nhận được khoản vay 521.5 triệu USD cho Nhơn Trạch 3 & 4Citi và ING Đức đã hoàn tất khoản vay trị giá 521,5 triệu USD cho Tổng công ty Điện lực Dầu khí Việt Nam (PV Power), với sự bảo đảm của cơ quan tín dụng xuất khẩu (ECA) do Tổng công ty Bảo hiểm Thương mại Hàn Quốc (K-Sure) và Bảo hiểm Rủi ro Xuất khẩu Thụy Sĩ (SERV) cung cấp. Citi cũng đang cho dự án vay ngắn hạn 300 tr USD.Khoản tài trợ bằng nợ có thời hạn 12 năm sẽ hỗ trợ việc hoàn thành các nhà máy điện Nhơn Trạch 3 và 4 của PV Power, đây sẽ là những nhà máy điện khí LNG đầu tiên của Việt Nam, với tổng công suất 1,624MW và sẽ cung cấp điện cho khu vực kinh tế trọng điểm TP HCM, Đồng Nai, Bà Rịa Vũng Tàu. Dự án sử dụng động cơ turbin công nghệ H-class của GE, có mức độ phát thải thấp hơn 60% so với nhà máy điện than cùng công suất.

KẾT QUẢ KINH DOANH:

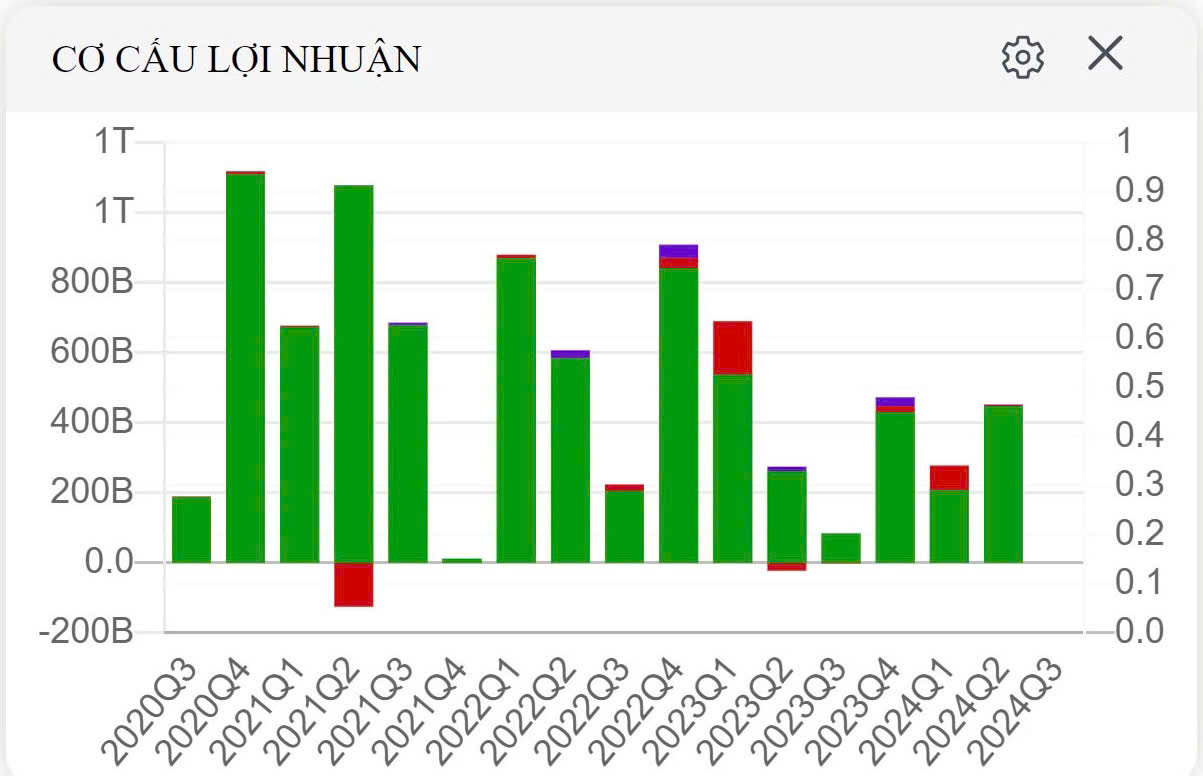

Tổng lợi nhuận tăng gần 40% so với quý I/2024

Tăng trưởng quý II/2024 đã dương trở lại chủ yếu do lợi nhuận tăng mạnh từ nhà máy Cà Mau và Vũng Áng, cùng với sự phục hồi của NT2. Những điều này bù đắp cho các khoản lỗ từ NT3&4. Chủ yếu được thúc đẩy bởi khoản lỗ ròng dự phóng của nhà máy Nhơn Trạch 1 so với dự báo trước đó là lãi ròng cũng như khoản lỗ cao hơn từ NT3&4.

ĐỊNH GIÁ:

Với việc lợi nhuận các nhà máy Cà Mau, Vũng Áng, NT2 tăng mạnh cùng với những khoản lỗ từ các dự án Nhơn Trạch đang được cải thiện. Tương lai xa sự phục hồi kinh tế mạnh mẻ sẽ kéo theo nhu cầu sử dụng điện gia tăng. Tầm nhìn 2024 - 2025 việc sử dụng xe điện thay thế xe xăng đang tăng dần cũng góp phần gia tăng việc sử dụng điện.

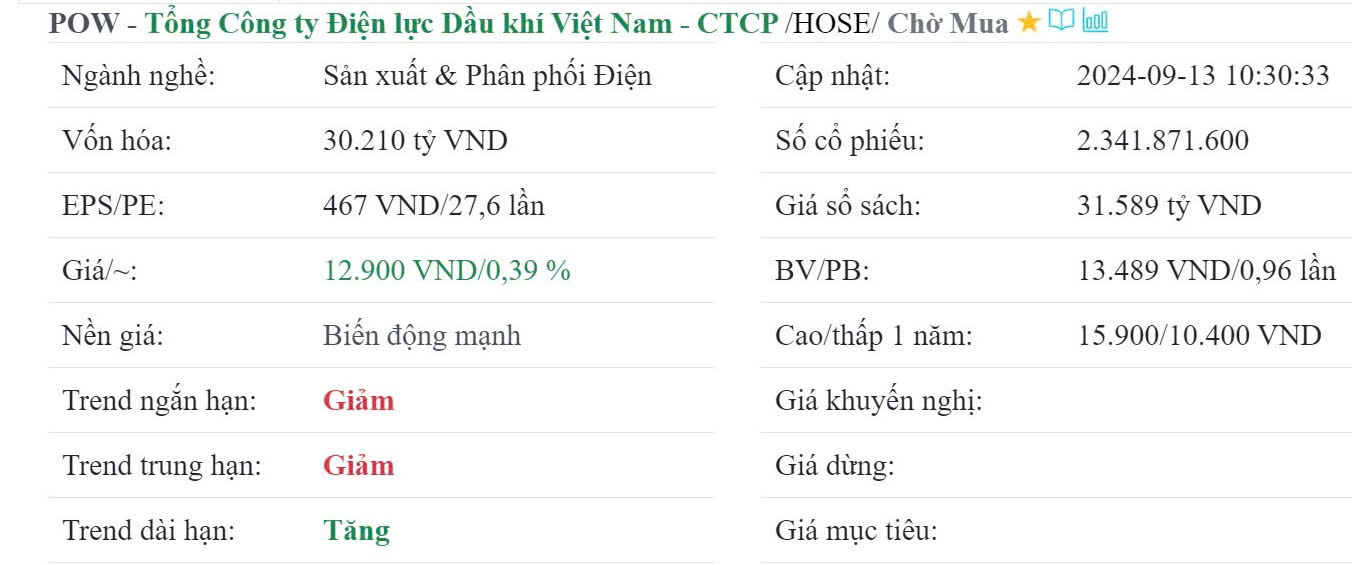

Vì vậy, chúng tôi khuyến nghị mức định giá hấp dẫn đối với nhà đầu tư ưa thích cổ phiếu nhóm ngành Điện với giá mục tiêu: 15.500 VND/cp (tăng trưởng 20% so với giá đóng cửa ngày 13/09/2024).

Vùng giá 12.700 - 13.300 là vùng giá tương đối tốt để nắm giữ dài hạn 2024-2028

Liên Hệ Tư Vấn Đầu Tư

Trần Lê Hoàng Chương

Số điện thoại: 0354665448

Liên hệ ngay để được hỗ trợ mở tài khoản chứng khoán tại CTCP Chứng khoán TP.HCM và nhận tư vấn đầu tư chi tiết.

MỞ TÀI KHOẢN ĐẦU TƯ - NHẬN TƯ VẤN TRỌN ĐỜI

Kính mời quý Khách hàng vào nhóm Tư Vấn Chiến Lược

Chúng tôi cam kết mang lại những thông tin đầu tư chất lượng và hỗ trợ bạn tối đa trong hành trình đầu tư của mình.

Tags: cổ phiếu , điện , năng lượng , LNG